Évente megjelenő logisztika-szállítmányozási cikkünkben az iparági trendeket vizsgáljuk, elemezzük a makro és mikro szintű statisztikákat és igyekszünk rávilágítani az aktuális trendekre és várható folyamatokra.

Idei cikkünkben a szokásos módon bemutatjuk a 2019-es üzleti év dinamikáit, de rendhagyó módon kiemelten fókuszálunk már az aktuális évre is annak több aspektusból remélhetőleg rendhagyó, ugyanakkor megkerülhetetlen, az iparágat jelentősen befolyásoló történései miatt.

Makro és mikro szinten is visszaesést hozott a 2019-es év és várhatóan 2020-ban is folytatódik a negatív volumentrend. A vírushelyzet kihívások és sok nehézség elé állítja az iparági szereplőket, alkalmazkodásra késztet. Felfogható ugyanakkor katalizátorként is, régóta halogatott döntéseket kényszeríthet ki és bizonyos szegmensek teljesítményét látványosan felpörgetheti.

Tények

1. 2020 szeptember 30-ig megjelentek a magyarországi vállalkozások 2019-re vonatkozó pénzügyi beszámolói

2. Dinamikusan növekszik a csomagautomata business (Forrás: Vg.hu)

3. Tovább növekszik a hazai fuvarozó online piactér (Forrás: Magyar-logisztika.hu)

4. 7,2%-ot nő a globális CEP piac idén (Forrás: Ti-insight.com)

Makro oldalról így fest a kép

A 2018-as csökkenést követően 2019-ben újra növekedés látszott (közel 5%) a foglalkoztatottak létszámának tekintetében a szállítás-raktározás ágazatban. Az átlagbérek dinamikus növekedése folytatódott, a korábbi két évhez hasonlóan 2019-ben is kétszámjegyű átlagbér növekedés történt. Habár ez nem meglepő és megfelel a versenyszférában tapasztalható általános tendenciának, de továbbra is úgy véljük, hogy már rövid távon is veszélyezteti a jelenlegi üzleti modelleket, így lépéskényszert szül.

A közúti és vasúti szegmensben is csökkentek a volumenek 2019-ben, előbbi területen 2%, utóbbinál több, mint 7% volt a visszaesés. Az elmúlt hét év átlagos volumen változása kb. +3,5% mindkét vonalon.

Az egy évvel ezelőttihez képest nem változott a helyzet abban a tekintetben, hogy kritikus, a profitabilitást jelentősen befolyásoló tényező a logisztika-szállítmányozás területén a munkaerőpiac dinamikája. Kiindulva abból, hogy a költségstruktúra ezen része jellemzően kevésbé rugalmas, azokban az években, amikor a volumen stagnál, vagy csökken, profit szempontból még fájdalmasabb a munkaerőnek való kitettség – így volt ez 2019-ben és várhatóan 2020 sem fog jobban alakulni iparági szinten.

A fentiek miatt vártuk az automatizációs törekvések dinamikus fejlődését kiemelten azokon a területeken, ahol ez leginkább adja magát, például raktárlogisztikai és egyéb belső folyamatokban. Egyelőre a vártnál visszafogottabb az előrelépés ezen a téren, azonban úgy látjuk, hogy a 2020-as év új kihívások elé állítja az iparági szereplőket, kikényszeríti az alkalmazkodást és előre menekülést, ami pont az automatizáció, digitalizáció területén hozhatja meg az áttörést végre.

A fenti folyamatok fényében elemeztük a szegmens jelentős hazai szereplőinek 2019-es teljesítményét. Azt vizsgáltuk, hogy az egyes vállalatok hogyan reagáltak a romló makrokörnyezetre. Vélhetően alszegmensenként eltérő a kép, az üzleti modellek tekintetében is elindult, vagy el fog indulni a differenciálódás. Továbbra is azt várjuk, hogy a hatékony, rugalmas cégek, valamint azok, akik megfelelő niche szegmensekre fókuszálnak ebben a nehéz környezetben is nyertesek lehetnek és a tranzakciós aktivitás sem fog nullára csökkenni, a pénzügyileg stabil cégeknek az ilyen időszak mindig egy jó lehetőség a piacszerzésre, portfólióbővítésre.

Mikro – Top lista egyes jelentős hazai fuvarozó-logisztikai cégekről

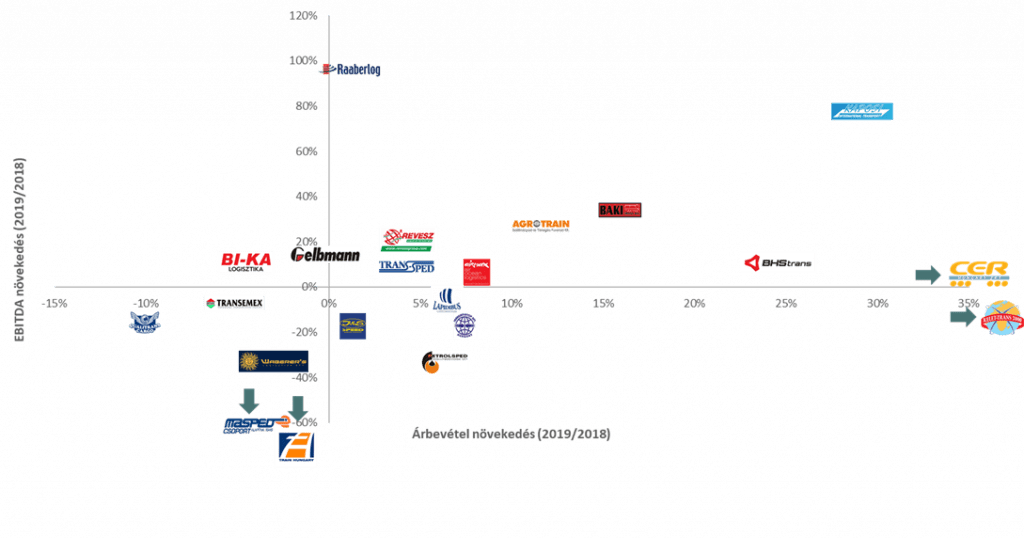

Az elemzés során kiemelten fókuszáltunk az utóbbi két lezárt pénzügyi év (2018 és 2019) eredményeire (árbevétel és EBITDA) és annak dinamikájára. Az alábbi folyamatok, trendek látszódnak (melyet a kiemelt cégek árbevétel- és profit-változás diagrammján szemléltettünk):

Ugyan a vizsgált cégek kétharmadánál (21-ből 14 esetben) nőtt az árbevétel, reál szinten azonban stagnált az összeforgalom. A TOP10 vállalat közül mindössze a Petrolsped csoport és a Transintertop produkált reál szinten is érzékelhető növekedést (6,1% és 7,3%). A lista második felében viszont találhatóak olyan cégek, akik kiemelkedően teljesítettek 2019-ben is. A Hell-lel egy tulajdonosi körbe tartozó BHS Trans évek óta dinamikus növekedést mutat, tavaly is 25%-ot bővült. A KA-PE Transz tipikus példája a több lábon álló feltörekvő és dinamikusan növekedő szolgáltatóknak, 2019-ben a korábbi 6-7 évhez hasonlóan közel 30%-os növekedést produkált. A régiós vasúti árufuvarozással foglalkozó CER cégcsoport 56%-os árbevétel növekedést könyvelt el 2019-ben és további ambíciói között szerepel a tőzsdei bevezetés melynek érdekében 2020 folyamán 2,2 milliárd forint tőkét vont be többek között a Széchenyi Alapoktól. Az észak-alföldi régióra, valamint a volt FÁK országokból származó árumozgatásra koncentráló Kelet-Trans 2000 jelentős árbevétel növekedést riportált 2019-ben, azonban vélhetően a korábbi évekhez képest többszörös (5-6-szor magasabb) kimutatott árbevétel elsősorban technikai jellegű okokra vezethető vissza (ez a szám torzítja az összképet is). Fentieken kívül kétszámjegyű növekedést jegyzett még 2019-ben az egyaránt ömlesztett áruszállításra fókuszáló Agrotrain és Baki-Trans is. A jobban teljesítők látszólag egyedi sztorik, nagy kérdés, hogy hogyan élték meg ezek a cégek és az egész szegmens a 2020-as év kihívásait.

A fentiek közül 8 vállalatnál párosult a volumen növekedés profitabilitás (EBITDA hányad) javulással (abszolút értékben 11 cégnél nőtt az EBITDA, több esetben számottevő mértékben). Év-per-év alapon a legnagyobb EBITDA bővülést a nemzetközi szállítmányozásra fókuszáló Raaberlog könyvelte el, amely változatlan árbevétel mellet megduplázta az EBITDA-ját 2019-ben. Szintén jelentős profitnövekedést ért el a KA-PE Transz, a CER Hungary, a Baki-Trans és az Agrotrain is. Ezen cégek közül azonban egyedül a KA-PE Transz rendelkezik kiemelkedő profit hányaddal (23%), a többi említett cég a listánk alsó fertályába tartozik profitabilitás vonatkozásában.

Összességében tehát azt látni, hogy a makrogazdasági folyamatok fényében kialakult várakozásokat visszaigazolják a vállalati szintű eredmények. Egyedi esetektől eltekintve nem nőtt, sőt inkább visszaesett a volumen és romlott a profitabilitás a vizsgált vállalatok körében.

Csomaglogisztika térnyerése

Míg a fuvarozási piac (mind közúti, mind vasúti) csökkenést könyvelt el 2019-ben, addig a magyar csomaglogisztikai szegmens (CEP – courier, express, parcel) erőteljes növekedése volt megfigyelhető. 2019-ben a belföldi online kiskereskedelmi forgalom 625,1 milliárd forint volt (16%-os növekedést éves szinten), 43,3 millió megrendelés (13%-os növekedés 2018-hoz képest), összesen 38,5 millió sikeres tranzakció, aminek a 68%-a – 26,2 millió tranzakció – külső logisztikai szolgáltató révén került kézbesítésre, 2018-hoz képest ez 18%-os növekedés.

A 2019-es CEP piac növekedését elsősorban az e-kereskedelem folyamatos bővülése határozta meg, 2020-ban viszont már a COVID miatt életbe lépő korlátozások és megváltozott fogyasztói szokások miatt ugrásszerű bővülés volt tapasztalható. 2020-ban a házhozszállítás – melynek aránya 52% volt 2019-ben – tovább erősödik, illetve a csomagautomaták részesedése folyamatosan növekszik az érintkezésmentes átadást biztosító technológiájuk, rugalmasságuk és a többi szolgáltatáshoz viszonyított kedvező árazásuk miatt. A csomagautomaták piacán jelentős bővülés várható a következő években is. A piacvezető Foxpost mellett az Alzabox, és az eMAG-Extreme Digital közös Easybox hálózata is dinamikus bővülést tervez több száz automata telepítésével országszerte. Van is tere a jelentősebb bővülésnek, mert amíg Magyarországon mindössze 400-500 csomagautomata van a piacon, addig a csak négyszer nagyobb Lengyelországban kizárólag a piacvezető szolgáltató rendelkezik 8000 automatával.

A csomaglogisztikai szolgáltatók piacán 2019-ben is a Posta volt itthon a legnagyobb szereplő (27%-os részesedéssel), őt követte a GLS, a DPD, a Sprinter és az Express One. A Magyar Posta üzemeltet csomagautomata hálózatot is, övé a legnagyobb csomagpont lefedettség és további fejlesztésekben is gondolkoznak: megújítják a logisztikai infrastruktúrát, felújítják a fiókokat és folytatják az 50 milliárd forintos MPL Plusznak nevezett programjuk megvalósítását, melynek keretében egy új országos logisztikai központ kialakítását tervezik.

Látva a szegmensben rejlő növekedési potenciált, olyan fuvarozásban jártas specialisták is megjelentek a piacon, mint a Waberer’s-Szemerey, aki a Magyar Telekom ügyfelei részére indított októberben házhozszállítási szolgáltatást és más olyan nagyvállalatokról is hallani, akik megjelenésüket tervezik a szegmensben. A szereplők a piac további bővülésére számítanak, az e-kereskedelem aránya a GKI előrejelzése szerint Magyarországon a jelenlegi 5-5,5%-os szintről 5,9%-ra fog nőni 2021-re és a vírus hatására kialakult szokások is várhatóan a CEP piac bővülésének fognak kedvezni, ahogy ezt tapasztalhattuk az első félévben is.

Konklúzió

Fuvarozás – A fuvarozás területén, legyen szó közúti, vagy vasúti szegmensről, a csökkenő volumenek növekvő árversenyt, szűkülő profitot eredményeztek 2019-ben. 2020-ban további jelentős visszaesés látszik, habár az év második felére a volumen visszaesés mérséklődött. Úgy tűnik továbbá, hogy jelenleg a belföldi disztribúció stabilabb tevékenység, mint a nemzetközi FTL. A fenti tendenciák miatt arra lehet számítani, hogy a kevésbé stabil szereplők, akik pénzügyi nehézségekkel küzdenek, nem tudnak specializálódni, vagy mérethatékonysággal kapcsolatos problémáik adódnak, eltűnhetnek a piacról. Ezt a fajta piactisztulást azonban késlelteti a hitelmoratórium, így a folyamat komolyabb hatásai 2021 második felében várhatóak. Habár ez a folyamat alkalmat adhatna a tőkeerős szereplőknek a konszolidációra, a jelenlegi körülmények között egyelőre nem számítunk komolyabb tranzakciós folyamatokra.

Raktárlogisztika – A diverzifikált tevékenységi portfólióval rendelkező cégek ellenállóbbak, különösen igaz ez az olyan szereplőkre, akik raktározással is foglalkoznak. A tisztán fuvarozó cégekhez képest mind 2019-ben, mind a COVID sújtotta 2020-as évben kisebb visszaesést produkáltak. Ahogy 2020-ban jelentős előretörést mutat az e-kereskedelem, úgy ennek hátán a raktározási szegmens is felfutóban van. Jellemzően nagy külföldi cégek dominálják a piacot, de kis számban feltörekvő helyi szereplők is vannak a térképen.

Csomaglogisztika – A csomaglogisztika, expressz kiszállítás szegmensében folyamatos volumennövekedés tapasztalható. Ez a tendencia szorosan összefügg az online kereskedelem dinamikus növekedésével. A szegmensen belül a csatornák kisebb mértékű átrendeződése érezhető itthon is. A csomagautomaták piaca növekszik, míg az átadópontok jelentősége csökken, a házhozszállítás pedig tartja magát. A fenti átrendeződéssel párhuzamosan, összhangban a globális trendekkel várhatóan új, nagy szereplők érdeklődését keltheti fel a piac itthon is, így a három piacvezető (GLS, DPD, MPL) mögött alaposan átrendeződhet a piac a következő időszakban, vélhetően az akvizíciós aktivitás is megnő.

Szentirmai Gábor

Menedzser

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.