Idei egészségügyi Mars-hasáb cikkünkben szokásunkhoz híven ismét összegyűjtöttök a legnagyobb magyar magánegészségügyi szereplők kulcs pénzügyi mutatószámait, és átgondoltuk, hogy merre tart jelenleg a piac az elmúlt év jelentős állami beavatkozásai és piaci hatásai után. Korábbi előrejelzéseinkkel összhangan úgy látjuk, hogy a piac továbbra is rendkívül dinamikusan fejlődik, amit az állami szabályozások csak felerősítenek. A növekedési trendek is összhangban állnak a korábbi előrejelzésekkel; egyre világosabbá válik az adatokból is, hogy a jelentősebb beruházást végző társaságok a legfőbb nyertesei a robbanásszerű keresletnövekedésnek. A tranzakciók terén viszont kevésbé bizonyult élénknek a piac, mint amit korábban vártunk. A COVID miatt hektikus 2020-2021-es év megnehezítette a tranzakciós tárgyalásokat, hiszen a fenntartható pénzügyi teljesítmény mérése ezen évek alapján nehezebb lett, míg a rendkívüli keresletnövekedés némiképp csökkentette a tranzakciós motivációt, mivel az organikus növekedés is jelentős és sok tennivalót ad a növekedni kívánó cégek menedzsmentjeinek. A közeljövőben ugyanakkor arra számítunk, hogy új, ezen a piacon eddig kevésbé aktív befektetők is megjelenhetnek a cégfelvásárlásoknál, mivel az iparág robbanásszerű növekedése pénzügyi befektetők érdeklődését is egyre jobban felkelti.

Tények

- Óriási növekedés, a magyarok kétharmada használja a magánegészségügyi rendszert (Forrás: Forbes)

- Nagyon súlyos a helyzet a várólistáknál, évek óta nem volt ekkora sorban állás (Forrás: Portfolió)

- A szemünk láttára alakul át a magyar egészségügy, miközben a járvány következményeit még évekig nyöghetjük (Forrás: Portfolió)

A 2021-es év főbb szabályozói eseményei

Az egészségügyi szereplők 2021-es üzleti évét még jelentősen befolyásolta a COVID járvány, hiszen a harmadik hullám 2021 februárjában indult be a korábbinál sokkal fertőzőbb omikron variáns miatt. Az év első felében történt lezárások és korlátozások a magánegészségügyi szereplőket nem érintették közvetlenül, a gazdaságra és az állami egészségügyre és ezzel a magánegészségügyi keresletre mégis hatással voltak.

De mindezeknél jóval erősebb hatást váltottak ki az egészségügyet átformáló állami intézkedések. Mivel évtizedes, berögzült szokásokat is elkezdtek megváltoztatni, a következmények az elkövetkező időszak fejlődédére is döntő jelentőségű hatással lehetnek.

2021 januárjától lépett életbe az egészségügyi szolgálati jogviszonyról szóló törvény, amely alapján a magyar orvosok az eddigieknél jóval magasabb fizetést kapnak az állami fenntartású intézményekben. A törvény szerint 2023-ig több lépcsőben szignifikánsan fog emelkedni a fizetésük. Az új bérezési rendszer viszont jelenetős egyszerűsítésen alapul: az alapfizetés a pályán eltöltött évek függvénye és nem befolyásolja sem az orvos szakmája, sem az elvégzett munka mennyisége vagy minősége. Mivel a rendszer kevésbé alkalmas a teljesítmény elismerésére, ezért feszültséget és csökkenő motivációt eredményezett a szakmában.

Mindezzel párhuzamosan betiltották és elkezdték súlyosan szankcionálni a hálapénz intézményét, amely egy nagyon fontos és szükséges lépés az iparág tisztítása miatt, de egyben eltüntette a jövedelmi rendszer azon részét, ami teljesítményre ösztönözte az állami egészségügyi dolgozók jelentős részét.

Az egységes bérezési rendszer és a paraszolvencia beszűntetése mellett még egy tényező feszítette tovább a húrt az állami egészségügyben, mégpedig a COVID első hullámai alatt bevezetett állami kórházak bázisfinanszírozása. Az új finanszírozási rendszer a megelőzőnél kevésbé motiválta az intézményeket a várólisták csökkentésére, így egyre többen szorultak ki az állami ellátórendszerből, akiknek jelentős része a magánegészségügyben találta meg a szükséges szolgáltatásokat. Mára a szabályozók is észrevették az ellentmondásokat, 2022 júniusában már jelezték, hogy a jövőben visszatérnek a korábbihoz hasonló, teljesítmény alapú finanszírozási rendszerhez.

Összességében kijelenthető, hogy az új szolgálati jogviszony, a hálapénz megszűntetése, a COVID miatti ellátási nehézségek és a bázis alapú finanszírozás az állami egészségügy teljesítményének jelentős csökkenéséhez vezetett. Feltételezhetően a negatív hatás egy része átmeneti, de elsősorban a hálapénz megszüntetése hosszú távon a magánegészségügy iránti kereslet további erősödését fogja okozni a lakosság egyre szélesebb körében. Ez az intézkedés nemcsak a magánegészségügy legnagyobb versenytársat, az állami infrastruktúrán végzett fél-magán ellátást szüntette meg, hanem a magánegészségügyre fordítható jelentős pénzt hagyott a páciensek zsebében.

Piaci következmények

2022 júniusára 56 ezer fős műtéti várólista alakult ki a magyar egészségügyben, ami a 2019-es érték duplája. A rendkívül magas szám kialakulásában jelentős szerepet játszott a COVID –, amikor a nem-létfontosságú műtéteket elhalasztották – valamint az előző fejezetben részletezett szabályozási változások is. Mindez a magánegészségügy felé terelte a betegek jelentős részét. Az Ernst & Young tanácsadócég 2021 év végén végzett közvéleménykutatása és elemzése alapján kiderült, hogy mára a magyarok kétharmada vesz igénybe magánegészségügyi ellátást. Ez az érték két évvel korábban még csak 44 százalék volt. Ez azt is jelenti, hogy a magánegészségügy mára a széles értelemben vett középosztály által igénybe vett szolgáltatás lett.

A járóbeteg forgalom növekedése mellett a paraszolvencia megszűnése miatt jelentősen megugrott a fekvőbeteg ellátás iránti kereslet is a magánszolgáltatóknál, hiszen a hálapénz kiemelten érintette a műtéteket, így ennek megszűnésével a betegek jelentős része a várólisták kivárása helyett a magánszolgáltatóknál keresett gyógyulást. A hálapénz betiltásával a magánegészségügyre elkölthető jövedelem nagymértékben bővült, így a magánszolgáltatók versenyhelyzete jelentősen változott az államiakhoz képest. Ez a folyamat teret ad egy dinamikusabb áremelésnek is a piacon. Megfigyelhető, hogy a magánkórházak egy része fekvőbeteg kapacitás kialakításával próbálja kielégíteni a megnövekedett egynapos műtéti igényeket. 2021 őszén nyitotta meg a Doktor24 a Budapest One irodakomplexumban a multiklinikáját 4 műtővel. A Budai Egészségközpont 2023-ban tervezi átadni az új kórházát. A pécsi Da Vinci klinika kapacitásbővítést hajtott végre 2021-ben, a Duna Medical Center (DMC) pedig 2021 tavaszán költözött be a saját fejlesztésű új kórházába, amely több műtővel is rendelkezik. A Tritonlife pedig a a DMC korábbi területét bérbe véve alakított ki új, műtéti és fekvőkapacitással is rendelkező helyszínt Dél-Pesten.

A magánegészségügyi szereplőkre a szabályozási változások mellett a piaci dinamikák voltak kiemelt hatással 2021-ben. Az év végén már szignifikánsan elkezdett nőni az infláció, de a teljes évben még 5,1 százalék volt. A fogyasztói árak növekedése mellett a bérnyomás helyezett jelentős súlyt a magánegészségügyi szereplők vállára. Az állami intézményekben dolgozó orvosi bérek emelkedése és a szakdolgozók hiánya miatt fokozódott a verseny az emberi erőforrásért, ami tovább hajtotta a bérek emelkedését. A személyi és anyag jellegű költségek növekedését a szolgáltatók kénytelen voltak beépíteni az áraikba, így a magánszereplőknél jelentős áremeléseket figyelhettünk meg a 2021-es év során. Előreláthatólag a magas infláció és a bérnyomás az idei évben is kihívás elé állítja a szolgáltatókat, további áremeléseket indukálva a szektorban. Ugyanakkor azt is halljuk iparági szereplőktől, hogy bizonyos szegmensekben az áremelések már elkezdtek keresleti korlátokba ütközni, ezért a hatékonyságjavítás minden eddiginél fontosabb tényező lesz a magánszolgáltatók sikerében a következő években.

A magyar magánegészségügyi szereplők teljesítménye

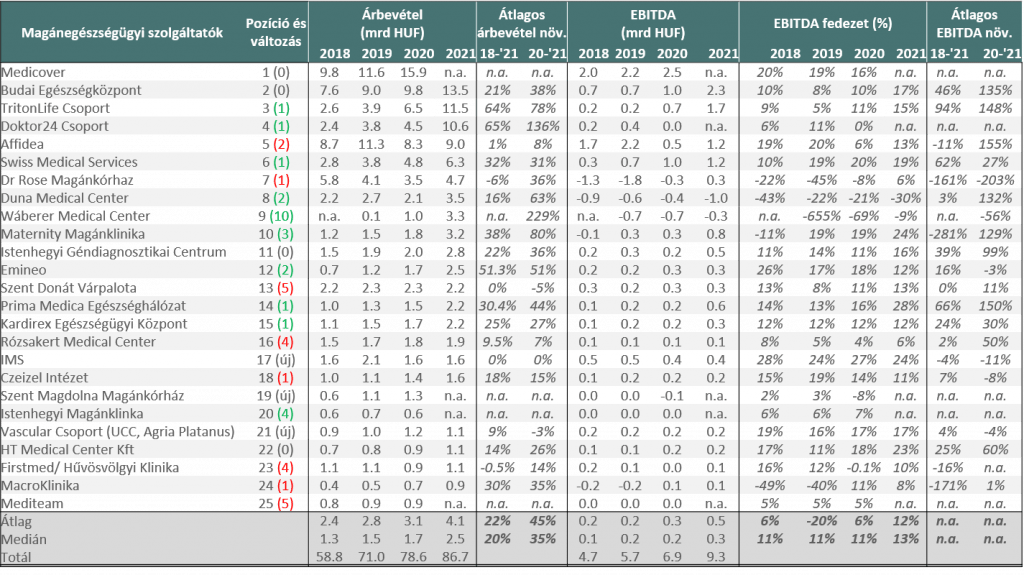

A 25 magánegészségügyi intézményt tartalmazó toplistánkra ez alkalommal 900 millió Ft feletti árbevétellel lehetett felkerülni. Bár néhány adat még hiányzik, az kijelenthető, hogy a 2021-es üzleti év kifejezetten jól sikerült a legnagyobb szereplők számára; míg 2020-ban a medián árbevétel növekedés közel 10 százalék volt, 2021-ben ez a szám megközelítette a 35 százalékot. Összesen csak kettő olyan szereplőt találunk a listán, akinek csökkent a forgalma az előző évben. Az eredményességet vizsgálva (EBITDA – értékcsökkenés előtti működési eredmény) azt találjuk, hogy a medián EBITDA fedezet még javult is 2021-ben, ami arra enged következtetni, hogy a növekvő méret nagy átlagban javuló hatékonysággal párosult és hogy a szolgáltatók 2021-ben még hatékonyan és széles körben tudtak élni az áremelés eszközével. Mindebből az is következik, hogy a 30-35 százalékos árbevétel növekedés csak részben származott a volumenek emelkedéséből, az árbevétel növekedésében az általános áremeléseknek is meghatározó szerepe volt.

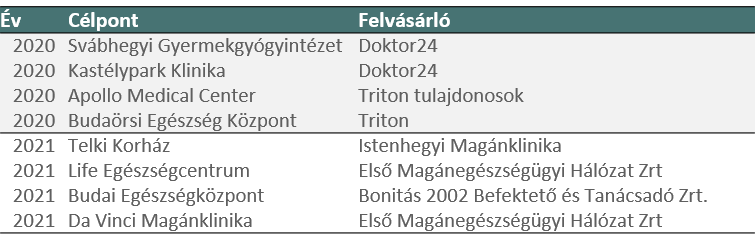

A 2021-es a sorrendet tekintve a két vezető piaci konszolidátor, a Tritonlife és a Doktor24 kiemelkedően nagyot ugrott, méretben felzárkózott a piacvezetők közé, de helyezésben ez csak 1-1-helyet jelentett. A középmezőnyben is tapasztalunk pár nagyobb növekedést, mint például a Duna Medical Center, a Maternity Magánklinika és az Emineo esetében, akik helyezésben is 2-3 hellyel erősítették pozíciójukat a listán (átlag 65 százalékos növekedést mutatnak), elsősorban jelentős kapacitásnövelő beruházásaik révén. Toplistánkon a legnagyobb mozgást a Wáberer Medical Center vitte véghez, tíz hellyel került előrébb a sorrendben. Felvásárlás miatt két szereplő lekerült a listáról, a Life Egészségcentrum és a Da Vinci Magánklinika pénzügyi számai a Doktor24 csoport alatt találhatóak meg a jövőben.

Külön elemezve a budapesti, a vidéki és az országos lefedettségű szolgáltatókat azt láthatjuk, hogy bár a budapestiek tudták a legnagyobb mértékben növelni az árbevételüket (36 százalékos középérték), a profit marzsukat tekintve a vidéki szolgáltatókkal vannak egy szinten (12 százalék). Ebben a mutatóban (EBITDA hányad) az országos lefedettségűek az éllovasok 16 százalékos mediánjukkal. Ennek az oka minden bizonnyal a mérethatékonyság. Az élpiac továbbra is fejnehéz, a szereplők több mint 50 százaléka kizárólag Budapesten áll a betegek rendelkezésére. Összesen 4 olyan szereplő található csak a toplistán, akik kizárólag vidéken működnek (tavaly ez a szám még 6 volt, de az említett felvásárlások miatt csökkent 2-vel).

Azt a 8 szolgáltatót vizsgálva, ahol a fekvőbeteg ellátás a portfóliójuk szignifikáns részét képezi, azt tapasztaljuk, hogy forgalmuk bővülése 2021-ben jelentősen meghaladta az iparági átlagot (60 százalékot meghaladó medián növekedési ráta). A kiemelkedő érték minden bizonnyal a korábban taglalt folyamatoknak köszönhető, ami szerint a páciensek növekvő hányada választja a magán ellátást az állami helyett a műtéti beavatkozások esetén és a fentebb említett cégek már 2021 elején készen álltak a tömeges új igény kiszolgálására. Mindemellett a magánegészségügyi szereplők gőzerővel igyekeznek új kapacitásokat kiépíteni a várhatóan tovább növekvő kereslet kiszolgálására.

Trendek a piaci szerkezet alakulásában

Azt tapasztaljuk, hogy a korábbi cikkeinkben piacvezetőknek titulált 3-4 magánegészségügyi szereplő helyzete tovább erősödött a magyar piacon. Ők azok a 10 milliárd Ft-ot meghaladó árbevétellel rendelkező konszolidátor cégek, akik többségében vidéki jelenléttel is rendelkeznek és fekvőbetegszolgáltatást is nyújtanak. Véleményünk szerint a piacot a jövőben is ők fogják alapvetően meghatározni, és a többi szereplő nagy részének döntenie kell majd, vagy csatlakozik hozzájuk valamilyen formában (akár versenybe száll velük, akár együttműködik, vagy összeolvad velük) vagy specializálódik egy-egy egészségügyi szakterületre, amiben többet tud nyújtani a piacvezetőknél.

A tranzakciókat tekintve 2021-ban az általunk várt fordulat nem következett be, mindössze négy magánegészségügyi felvásárlásról tudunk a piacon. A székesfehérvári Life Egészségcentrum és a pécsi Da Vinci Magánklinika a Doktor24 általi felvásárlásáról, a Telki Kórház felvásárlásról az Istenhegyi Magánklinika által és a BEK alapítójának, Varga Péter Pál kisebbségi tulajdonának Csányi Sándor általi megvásárlásáról. Büszkék vagyunk rá, hogy a négyből két tranzakciónál aktív szerepet vállaltunk (a Life Egészségcentrumnál a vevői, a Da Vinci Magánklinikánál az eladói oldalon). Ugyanakkor jelentős aktivitást mutat még a TritonLife Csoport, ahol elsősorban új helyszínek nyitása (Debrecenben még 2020-ban, Szegeden 2021-ben, Egerben 2022-ben, valamint Budapesten a régi DMC rendelők átvételével*) dominált az organikus növekedés mellett.

Új fejlemény, hogy a magánegészségügyi piacon tulajdonosi szerepben is megjelent egy biztosító. Az említett tranzakciókat a Doktor24 és az Union Biztositó közös leányvállalata, az Első Magánegészségügyi Hálózat Zrt hajtotta végre. Ebből látszik, hogy a biztosítók is egyre nagyobb potenciált látnak a magánegészségügyi piacban. Továbbra is az a várakozásunk, hogy a finanszírozási oldalon a biztosítók jelentősen növelni fogják szerepüket a következő években. A top szolgáltatók növekvő szakmai és földrajzi lefedettsége (hálózatosodása), a növekvő árak és bővülő felhasználói kör mind keresleti, mind kínálati oldalról fokozatosan bővítik a biztosítói termékekre vonatkozó igényt és ezzel a piac vonzerejét a biztosító társaságok szemszögéből.

*A DMC egy sarokkal arrébb költözött a saját klinika megnyitása miatt

Karli Péter

Ügyvezető