A 2017 augusztusi Mars-hasábban a logisztikai szegmens aktuális kihívásait tekintjük át, mikro és makro szinten is. Az országos szinten is jelentős munkaerőhiány, a nyugati exportpiacok protekcionalista intézkedési, és az újabb hazai túlterheltség mérési intézkedések komoly kiadásokat okozhatnak a szereplőknek. Mit lehet ilyenkor tenni? Milyen változások várhatóak a piac szerkezetében?

Tények

-

Nagyon nehéz szakképzett munkaerőt találni a logisztikai ágazatban. (Forrás: LOGISZTIKA.com: A logisztikai ágazatban is súlyos a szakemberhiány, 2017.16.13.)

-

Osztrák minimálbért kell fizetni az oda, vagy onnan szállító magyar sofőröknek. (Forrás: HVG: Az osztrákok megpróbálják taccsra tenni a magyar fuvarozókat, 2017.01.17.)

- 89 helyen mérik majd a járművek túlterheltségét. (Forrás: Portolio: Az aszfalt alá tették be az új magyar csodafegyvert, 2017.08.17.)

A fönti felsorolás három olyan tényezőt emeli ki, mely a hazai fuvarozó vállalatokra költség oldali nyomást helyez, így negatívan befolyásol(hat)ja eredménytermelő képességüket. Mikor egy piacot több oldalról és egyidejűleg érnek ilyen jelentős hatások, az általában hosszabb távon meghatározó hatással van az adott piac és a szereplők fejlődésére. Mivel a helyzet megfelelően összetett, cikkünkben igyekszünk utánajárni a logisztikai piacra és egyes szereplőkre gyakorolt hatásoknak.

Az általános munkaerőhiánnyal és ebből fakadó bérnyomással éppen 1 évvel ezelőtt, 2016 augusztusában foglalkoztunk mélyebben (Versenyben maradni). Úgy látjuk, hogy azóta sem javult a helyzet; iparágtól függetlenül szembesülnek a vállalatok a munkaerő- és szakemberhiánnyal, ez a logisztika és fuvarozás területén sincs másképp, sőt egyre nagyobb probléma. A kínálat oldali hiány hatására – a piaci mechanizmusokat leíró alap összefüggésnek, a Marsall-keresztnek megfelelően – bérnövekedés alakul ki.

A fuvarozó cégek működését szintén a személyi költségek soron érinti a környező országok protekcionista törekvései; Németország, Franciaország és Olaszország után immár Ausztriában is a helyi piaci szereplők versenyhelyzetének védelme érdekében kötelezik a fuvarozó cégeket az adott piaci minimálbérek megfizetésére (adott országba vagy országból történő fuvarok esetén, áthaladásnál nem). Ez egyrészt megszünteti a kelet-európai fuvarozók versenyelőnyét, másrészt profit oldali nyomást is helyez a régiós cégekre, akik jellemzően eddig sem tudtak hozzáférni a nyugati versenytársak által elvitt magasabb profitú fuvarokhoz.

Idén (2017) ősztől a magyar hatóságok automatikus tengelysúly-mérő rendszerekkel igyekeznek betartatni a teherautókra vonatkozó szállítási súlykorlátokat; 89 helyszínen került kialakításra aszfalt alatti rendszerek beépítése. Feltételezve, hogy az ellenőrzés hiányában egyes (jellemzően kisebb) szállítmányozó cégek nem fektettek nagy hangsúlyt a súlyszabályok pontos betartására, úgy gondoljuk, hogy az automatikus mérőrendszerek telepítésével ez a lépés szintén plusz költségeket eredményezhet a fuvarozók eredmény kimutatásában. Itt elsősorban nem is a kifizetendő büntetésekre, hanem az egy autóval elszállított alacsonyabb súly miatti magasabb fajlagos fuvarozási költségekre gondolunk.

Míg az első tényező minden szereplőt hasonló mértékben érint a logisztikai szakmában, addig a nemzetközi fuvarozás emelkedő bérköltségei elsősorban a nemzetközi, FTL fuvarokra szakosodó szereplőket érinti, míg a súlyhatárok szigorúbb ellenőrzése a kisebb, jellemzően 3,5 tonnás gépjárműveket használó szegmenst érintheti érzékenyebben, például a belföldi disztribúcióval és csomagszállítással foglalkozó vállalkozásokat.

Mielőtt a jövő várható trendjeit kezdjük boncolgatni, nézzük meg hogyan fest a közelmúlt és a jelen ágazati és vállalati szinten!

Makro oldalról így fest a kép

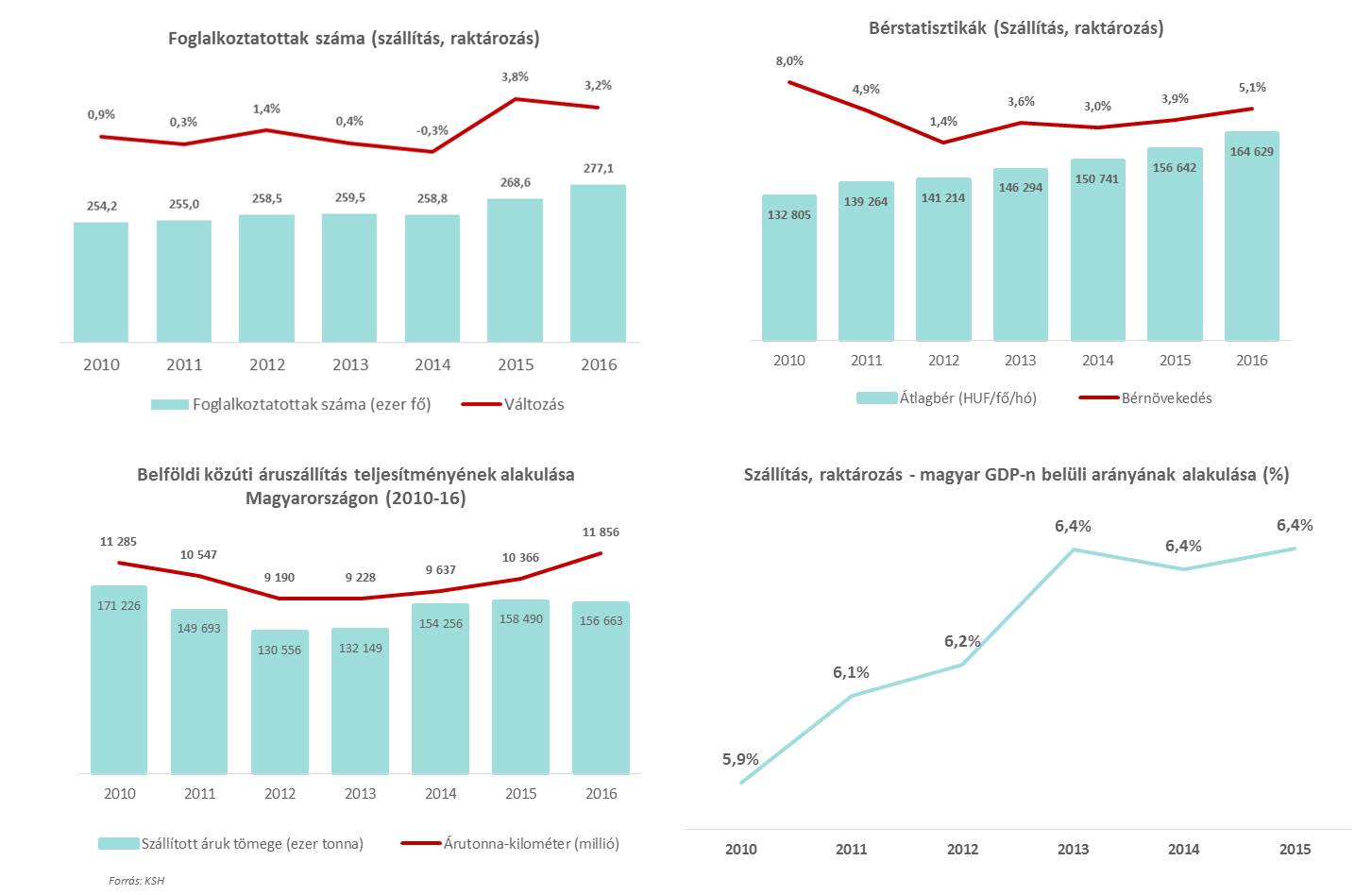

2010 óta éves szinten átlagosan 1,4%-kal nőtt a szállítás, raktározás nemzetgazdasági ágazatban foglalkoztatottak száma (3,2%-kal az utóbbi évben) míg ugyanezen időszak alatt az átlagbérek ugyanitt átlagosan 3,6%-kal (2016-ban 5,1%-kal, az utóbbi 3 évben mind növekvő ütemben) emelkedtek A 2010-11-ben magasabb béremelkedést egy lassabb ütem követte, és az ágazat 2016-ban is csak 5% körüli béremelést mutatott. Ez azt sugallja, hogy a béremelkedési „sokk” java még idén és jövőre vár a logisztikai cégekre. Ugyanakkor az is megfigyelhető, hogy az ágazatban foglalkoztatottak száma a korábbi stagnálás után 2015-től növekvőbe váltott, tehát a munkaerőhiányt és bérnövekedést nemcsak az elvándorlás, hanem a növekvő munkaerő kereslet is hajtja. Míg a belföldi (közúti) fuvarozás volumene (szállított áruk tömege) csökkent az utóbbi években (átlagosan évente 1,5%-kal), addig a szektor GDP-hez való hozzájárulása jelentősen nőtt ugyanezen időszak első felében (2010-2013 között), ami – hozzátéve, hogy közben a GDP növekedése átlagosan mindössze 3,6% volt éves szinten- a külföldi munkák növekvő arányával magyarázható. Vélhetően ez mozgatta a 2010-2011-ben megugró béreket is.

Mikro szinten pedig ezt látjuk

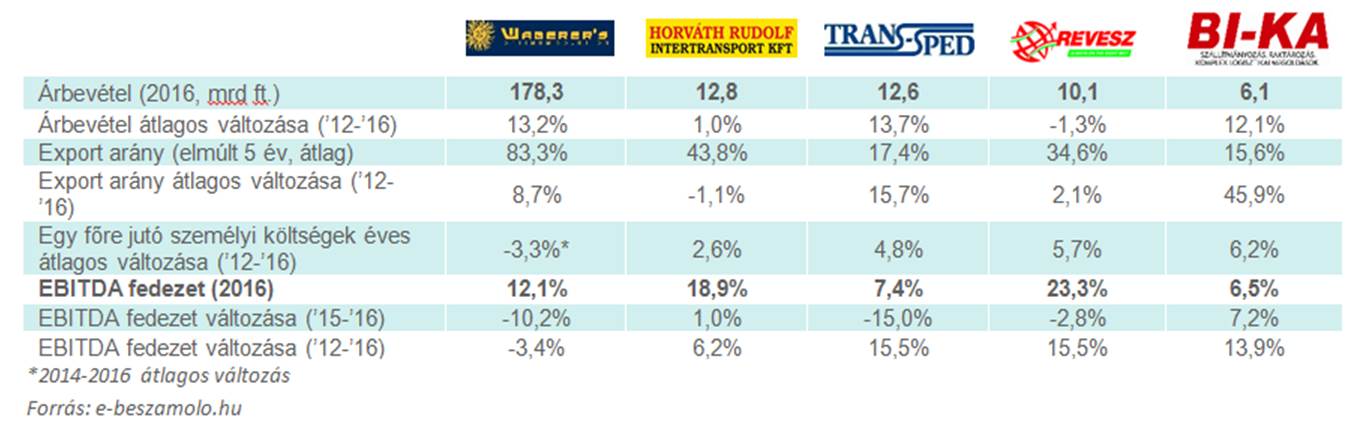

Mikro oldalról, a vállalatok szintjén is vizsgáltuk, hogy a fönt említett tényezők hatásai látszanak-e a kiválasztott hazai fuvarozó-szállítmányozó társaságok historikus számaiban. Erre a célra öt vezető hazai céget emeltünk ki és elemeztünk.

Az 5 vizsgált cég beszámolóinak főbb megállapításai

- Nemzetközi értékesítés: Egy kivételtől eltekintve az összes cégnél növekedett az export arány az elmúlt 4 évben, két esetben ez jelentős éves átlagos növekedést jelentett.

- Személyi költségek: A vizsgált cégek 80%-ánál (ötből négynél) az látszik, hogy bár változó mértékben ugyan, de éves átlagos szinten növekedtek az egy főre jutó személyi költségek az utóbbi 4 évben.

- A Waberer’s csökkenő egy főre jutó bérköltsége ugyanakkor arra utal, hogy a béremelkedés az elmúlt években is kevésbé érintette a nemzetközi sofőröket, de azt is jelzi, hogy a külföldi munkaerő beáramlása ebben a szegmensben már korábban megkezdődött; ugyanakkor a Waberer’s csoportba tartozó Waberer’s-Szemerey-nél, mely cég hazai hűtött áruk szállításával foglalkozik, jelentős, 14% fölötti volt az egy főre jutó személyi költség növekedése.

- Profitabilitás: Ötből három cégnél csökkent az utóbbi évben (2015-ről 2016-ra) az EBITDA (kamatfizetés, adózás és értékcsökkentési leírás előtti üzemi eredmény) hányad, két esetben kétszámjegyű volt a százalékos visszaesés.

Ha azonban az utóbbi 4 évre vonatkozó éves átlagos változást vizsgáljuk, akkor az látszik, hogy mindössze egy cégnél volt csökkenés, a három relatív kisebb cégnél viszont alacsonyabb bázisról indulva kétszámjegyű profit hányad javulás mutatkozott.

Hipotéziseink a mikro statisztikák fényében

- A vizsgált cégek nagyobb részénél növekszik az export értékesítés árbevételen belüli aránya, ez alátámasztja azt a hipotézist, amit a makro adatokat vizsgálva felállítottunk, miszerint a nemzetközi szállítmányozási munkák aránya növekszik a hazai cégeknél.

- A vizsgált cégek nagyobb részénél az iparági átlag feletti személyi költség-növekedés figyelhető meg, ebből arra következtethetünk, hogy az általános szakember- és munkaerőhiány problémáját a minőségi és megbízható szolgáltatást nyújtó, növekedésorientált piacvezető vállalatok csak úgy tudják orvosolni, ha belemennek egy ár(bér)versenybe. A kiemelt öt cég forgalom és árbevétel növekedés adatai alátámasztják, hogy az iparág hazai vezető szereplőiről beszélünk, akik nem engedhetik meg maguknak, hogy tevékenységük egyik legfontosabb eszközén, a sofőrökön, a munkaerőn spóroljanak.

- Habár az utóbbi 4 évet nézve vegyes a kép, az elmúlt évet vizsgálva az kezd kirajzolódni, hogy a profitabilitás már az előző években is inkább lassan csökkenő tendenciát mutatott. A cikk elején bemutatott tényezők okán ugyanakkor továbbra is úgy gondoljuk, hogy a fuvarozó-szállítmányozó vállaltoknál ez a trend a következő években tovább folytatódhat. Az iparágban kibontakozó nemzeti protekcionizmus terjedőben van, a súlykorlátozások szigorúbb ellenőrzése is idei fejlemény és véleményünk szerint a béremelkedés is még gyorsulóban van.

Konklúzió

A szállítmányozó-fuvarozó cégekre nehezedő több oldali költségnyomás valós probléma azon túl, hogy az elmúlt években is látszódtak jelei a vállalatok eredmény kimutatásaiban, a cégek profitabilitása várhatóan az elkövetkező időszakban is tovább romolhat.

Véleményünk szerint a szituáció kikényszeríti az érintett vállalkozásokból, hogy fokozottan előtérbe helyezzenek hatékonyságnövelő lépéseket. Ezek elsősorban a kapacitások hatékonyabb kihasználását segítő lépések lehetnek, amire jó példa az optimalizációs szoftverek, telematikai megoldások még szélesebb körű alkalmazása.

Ugyanakkor egy olyan munkaerő intenzív szolgáltatási szektorban, mint a logisztika, egy ilyen helyzetben elkerülhetetlennek látjuk a fuvarozási díjak emelkedését. A verseny miatt ezen áremelkedés nem fogja kompenzálni a magasabb költségek hatását és így egyszerre lehet jelen a növekvő árak okozta kereslet lassulás és a profit marzsok csökkenése.

Ebben a helyzetben egy logikus további hatás lehet a piaci szereplők számának csökkenése, ami egy meglevő trend folytatása lenne (Világgazdaság: Egyre jövedelmezőbb üzlet a fuvarozás, a cégek száma mégis csökken). Ez végbemehet természetes szelekció által, amikor a gyengébbek elesnek és piacaikat az erősebbek viszik tovább, illetve az erősebb cégek felgyorsíthatják ezen folyamatot felvásárlások révén. A következő két évben a hazai, valamint a régiós felvásárlási tevékenység aktivizálódását várjuk. A régiós konszolidációra jó példa a Waberer’s lengyelországi tranzakciója, melynek keretében a helyi piacvezető Link S.p. z.oo fuvarozó céget vásárolta fel.

Az iparági konszolidációs tevékenység fő hajtóereje részben olyan szokásos tényezők maradnak, mint a piac és ügyfélszerzés vagy tevékenységi kör és földrajzi lefedettség bővítése. Ugyanakkor felvásárlási tevékenységük során a logisztikai szolgáltatók számára erősödő motivációt fog jelenteni a humánerőforráshoz (elsősorban sofőrökhöz, raktárosokhoz) való hozzáférés is. Vagyis a jövőben nemcsak a vonzó ügyfélállománnyal vagy piaci részesedéssel rendelkező, hanem a stabil, jól képzett és lojális munkaerővel bíró cégek is felértékelődhetnek. Vélhetően azon szállítmányozó cégek lesznek ennek a hullámnak az éllovasai, akik a 2010-es évek elején nemzetközi teljes kamion rakományos (FTL) szolgáltatások nyújtásával nőttek ki a magyar piacon; ezen cégeknek tapasztalatuk és tőkehelyzetük miatt mind képességük, mind motivációjuk meglehet az ilyen irányú előrelépéshez.

Jászkuti Bertalan

Karli Péter

Ügyvezetők

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.