Történelmi mélyponton a finanszírozási környezet. Meddig tart ez az édeni állapot? A 2017. áprilisi Mars-hasábban áttekintjük a mostanában irányt változtató gazdasági folyamatokat és azoknak a cégértékelésre gyakorolt hatását. Rövid távon eladóknak: Irány a kassza! Hosszú távon maradóknak: Később olcsóbb lehet!

Tények

-

Az év végéig a befektetők a FED három-négy alapkamat emelésre készülnek Amerikában az árazások szerint. (Forrás: Portolio: Egy év késéssel tényleg a gázra léphetnek Amerikában, 2017.03.12.)

-

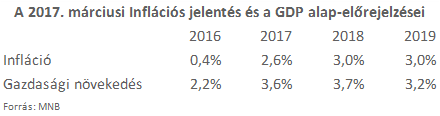

Az inflációs előrejelzések alapján már 2017-ben is megközelítjük a 3%-os hosszú távú célértéket, és hasonlóak a várakozások 2019-ig. A várható gazdasági növekedés pedig 3,6% 2017-re. (Forrás: MNB: 2017 márciusi inflációs előrejelzés, 2017.03.22.)

Az Olcsó pénz=Drága vállalatok ideje meg van számlálva?

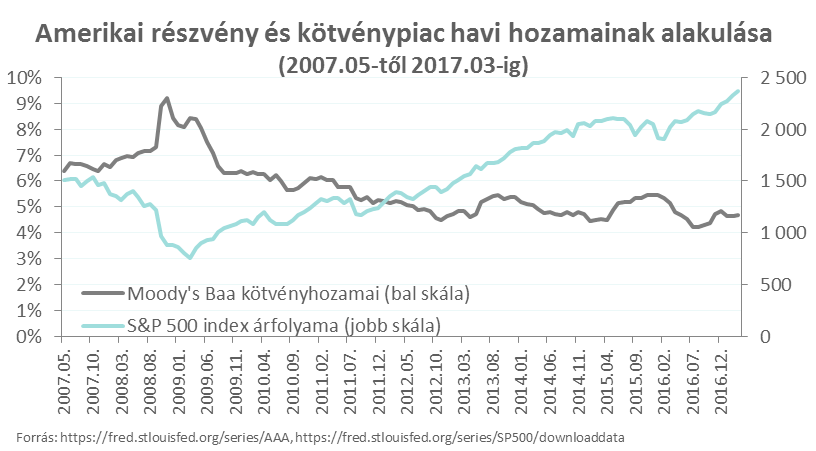

2015 júliusában (majd 2 éve) arról írtunk, hogy a kamatkörnyezet enyhülésével mind eladói, mind vevői oldalról milyen kedvező környezet alakult ki. Az alacsony hitelkamatok következtében a vállalatok értéke még minden más változatlansága mellett is megnövekszik, a vevőknek pedig olcsóbb a finanszírozás és nagyobb az esélye a szereplőknek, hogy egymásra találjanak.

A cikk megírása óta megfigyelhető hazai folyamatok a felvásárlásoknál:

- Csökkentek a kamatterhek: A BUBOR mértéke tovább csökkent a 2015-ös szinthez képest, semmilyen lejáratban nem haladja meg az 50 bázispontot, a vállalatok sorra cserélték le a drágább hiteleiket, a folyamat során komolyan lehetett versenyeztetni a bankokat.

- Növekedett a banki verseny: A 2008-as pénzügyi válság terheitől lassan megszabadulva, az elmúlt néhány évben a növekvő banki verseny volt jellemző. Különösen igaz ez a stabil és növekedni képes közép-vállalati szegmensnek szánt hitelek területén. A növekvő versenyt jól jelzi az NHP hiteleknél a maximált marzsoknál jóval alacsonyabb banki árazás kialakulása.

- Megnövekedett számú felvásárlás történt hitelfinanszírozás bevonásával: A bankok által kért vásárlói-önerő érték (vagyis egy akvizíció során vételár mekkora részét kell a vevőnek finanszírozni) folyamatosan csökkent. Ezzel az akviráló társaságok átlagos eladósodottság mértéke is lassan növekedett.

Tovább gyűrűzött a kedvező gazdasági környezet kínálta lehetőségeknek köszönthetően az előnyös finanszírozás hatása. Az általános forrásbőség eredményeképp növekvő számú tranzakciós aktivitást figyelhettünk meg csökkenő külső finanszírozási költségek mellett.

Merre megy a gazdaság?

Növekvő infláció és GDP: Mint ahogy az az MNB márciusi jelentéséből is látszik, a gazdaság növekedése és az infláció fokozódása várható 2017-re:

Dráguló hitelek: a jegybanki alapkamat mértéke 2016.05.25-étől 90 bázispont, a BUBOR értéke pedig azóta, az esetek túlnyomó többségében ezen szint alatt volt, részben a Nemzeti Bank további likviditásbővítő intézkedései miatt. Azonban, ha a 2017-es infláció valóban a várakozások szerint alakul, akkor egyértelműen negatívba fordulnak a reálhozamok, ami már néhány éves idő távon sem valószínű, hogy fennmarad. Ha a hitelkamatok növekedni kezdenek, akkor a két éve leírt folyamattal ellentétes jelenségek várhatóak.

Uniós támogatások szintje is magas, de 2019-től tartósan csökkenésnek indulhat: A magyar középvállalati szektor finanszírozásában a közelmúltban egyre növekvő szerepet töltöttek be az Európai Uniós források, amik szintén az elmúlt 5 évben voltak a csúcson. A kohéziós politika elemzői várakozások alapján meg fog változni, 2020 után a támogatások volumene jelentősen csökkenhet és szerkezete is megváltozhat. A mostani felgyorsított kifizetések ráadásul Magyarországon azt okozhatják, hogy a középvállalati-szektor rendelkezésére álló uniós források már 2019-től csökkenésnek indulnak.

Mi következik mindebből? – Akár eladó vagy, akár vevő, lépj!

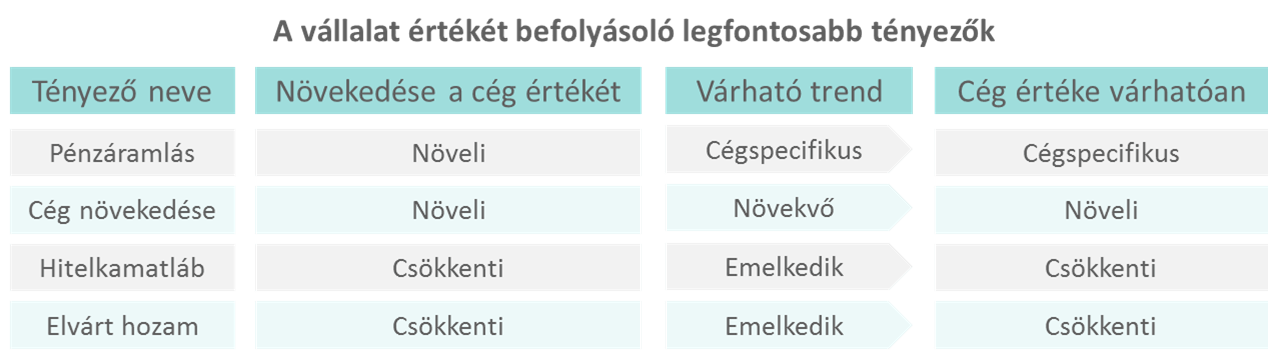

Összegyűjtöttük egy táblázatban, hogy a vállalat értékének melyek a legfontosabb tényezői és ezen tényezők hogyan hatnak az értékére. Míg a GDP növekedési kilátások javulása már beépült a cégek értékelésébe, a kamatkörnyezet növekedésével a jövőben mind a befektetői elvárt hozam, mind a hitelkamatok növekedése várható. Ezek együttes eredményeképp úgy véljük, hogy a magyar középvállalati szektor értékeltsége egy lokális maximumhoz közelít: (i) fix kamatlábú hitellel megtámogatott cégvásárlás vevője jól jár, (ii) az eladók pedig most még kedvező áron tudnak kiszállni.

A kamatkörnyezet és így a finanszírozási környezet hosszú ideje nem volt ilyen kedvező a magyar középvállalatok számára. Az alacsony kamatok, a növekvő banki verseny és az uniós források nagy bősége egyszerre van jelen. Ha nem is számítunk földindulásra, érdemes felkészülni egy nehezedő finanszírozási környezetre. Az előre látható folyamatok alapján emelkedhet a külső finanszírozás ára, aminek fényében érdemes a tranzakcióra érett vállaltokat piacra vinni, a vásárolni szándékozó cégeknek pedig mobilizálni magukat.

A fent vázolt makrogazdasági irányváltás a következő időszakban alapvetően az iparág konszolidátorainak kedvez: akik nem kiszállnak, hanem éppen növelni tervezik fókuszukat és hosszú távú piaci pozíciójukat, akár piaci versenytársak felvásárlása útján.

Véleményünk szerint ezen piackonszolidáló felvásárlások átlagosan csökkenő szorzószámok mellett fognak megvalósulni. Természetesen mindig lesz olyan piaci szereplő, amelyért komoly árverseny alakul majd ki (például átlag feletti jövedelmezősége, stratégiai piaci pozíciója, egyedi kompetenciái miatt), de az általános piaci kilátások a vevőket segítik.

Jászkuti Bertalan

Karli Péter

Ügyvezetők

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.