Újra élénkülő tranzakciós aktivitást látunk a hazai telekommunikációs piacon. Az év elején előbb egy pénzügyi befektető vásárolta meg a piac egyik meghatározó szereplőjét, az Invitelt, majd a nyár folyamán tovább is adta a lakossági és kisvállalati portfóliót a DIGI részére, mely így további jelentős piaci részesedést szerezhet. Ezen piaci mozgások apropóján vizsgáltuk, hogy mi mozgatta eddig a piacot és mi várható a közeljövőben.

Tények

-

A Digi megállapodott az Invitellel annak lakossági és kisvállalati üzletágának átvételéről (az ügylet várhatóan 2018 első negyedévében zárulhat a szükséges versenyhatósági jóváhagyásokat követően) (Forrás: Index: A Digi megveszi az Invitel lakossági üzletágát, 2017.07.21.)

-

Csődben az Externet (Forrás: MM Online: Csődöt jelentett a netszolgáltató)

- Közelmúlt

A 2000-es éveket megelőzően a TV és telefon szolgáltatók uralták a vezetékes távközlési piacot, saját infrastruktúrával rendelkeztek, ezen keresztül szolgáltattak. Szinte monopolisztikus helyzetet okozott az infrastruktúra birtoklása, minden jelentős szereplő dedikált infrastruktúrán nyújtott dedikált szolgáltatást: a távközlési szolgáltatók telefon és internet, a kábeles cégek TV szolgáltatást. A távközlési oldalon ennek a monopolisztikus struktúrának igyekezett véget vetni a 2000-es évek eleji szabályozási hullám, mely a verseny ösztönzésének érdekében arra kötelezte az infrastruktúrával rendelkező telefonszolgáltatókat, hogy osszák meg (szabályozott áron adják bérbe más szolgáltatóknak) az általuk birtokolt telekommunikációs kábeleket. Ennek eredményeként az infrastruktúra üzemeltetése monopolisztikus maradt, de a szolgáltatás területére betört a verseny a kisebb internetszolgáltatók megjelenésével, akik az infrastruktúrát szabott áron bérelhették a nagyoktól.

A verseny élénkülésével párhuzamosan a technológia is fejlődésnek indult. A kábeltévék által használt koax, valamint a telefonszolgáltatók által használt réz kapacitások is egyre nagyobb sávszélességet tudtak biztosítani, a szolgáltatások digitalizálódtak a telefon és TV-disztribúció területén is. Így egyre inkább a „triple play” üzleti modellek kerültek előtérbe (olyan szolgáltatás, mely magába foglal internet, televízió, valamint telefon szolgáltatásokat, leggyakrabban már digitális alapon). A fenti technológiai és piaci fejlődés következtében a korábbi monopóliumok megszűntek a telefon, az internet és a TV szolgáltatások területén is; a különböző infrastruktúrák (koax, réz) közel ugyanazt a digitális szolgáltatás tudták nyújtani, a korábbi telefon monopóliumoknak a kábeles és műholdas cégek valós alternatívát jelentettek. A verseny tehát élénkült, a szabályozás jelentősége viszont lecsökkent és a korábban, éppen a szabályozás teremtette lehetőségek által létrejövő kisebb internetszolgáltatók lassanként eltűntek a piacról (erre példa az internet szolgáltatást nyújtó Externet idei csődje).

2. Jelen

Most azt látjuk, hogy újabb konszolidációs hullám van kialakulóban, melynek fő hajtóereje az, hogy a digitalizáció révén a távközlési szolgáltatók egyre inkább beállnak a klasszikus közszolgáltatók (angolul: „utilities”) közé és egyszerűen adatcsomagok szállítóivá vállnak, amely adatcsomagok a legváltozatosabb szolgáltatásokat tartalmazhatják a telefonálástól kezdve a TV műsorokon át a távolból történő fűtésvezérlésig. Bár a digitális világ egyre szerteágazóbb szolgáltatáspalettát tud nyújtani, az adatforgalmat biztosító infrastruktúra üzemeltetése egyre unalmasabb üzletté válik. És itt a hatékonyság mindennél fontosabb. Ezek a folyamatok pedig a konszolidáció és csökkenő verseny felé tolják a szereplőket. A négy nagy (Magyar Telekom, UPC, DIGI, Invitel) úgy tud csak tovább nőni, ha kisebb piaci súllyal rendelkező versenytársaikat felvásárolják, illetve egymástól szereznek piaci részesedést. Ennek a folyamatnak a részeként látjuk az Invitel lakossági üzletágának tervezett felvásárlását is.

3. Mindez a számok tükrében: mit mutatnak az adatok?

Forrás: NMHH

A hazai telefonpiac elmúlt 12 éves adatait vizsgálva az látszik, hogy a Magyar Telekom kiemelkedően a legnagyobb szereplője a szegmensnek, részesedése azonban jelentősen csökkent az évek során (2010: 70% -> 2017: 51%), ez gyakorlatilag a hagyományos rézkábelek visszaszorulását is jelenti egyben, hiszen a Telekom nagyrészt ilyen infrastruktúrán nyújtja a telefon szolgáltatását.

A döntően kábeltelevíziós hálózaton IP-alapú hangszolgáltatást nyújtó UPC és DIGI részesedése folyamatosan növekszik 12% és 50% (!) éves átlagos növekedéssel (CAGR) az elmúlt 10 évben; ez a koaxiális adatkábelek térnyerését mutatja. Az látszik, hogy az elmúlt néhány évben stabilizálódtak a piaci részesedések ebben a résszegmensben, kiegyenlítettebb lett a verseny, ami egyben konszolidációs lépéseket indukálhat.

Forrás: NMHH

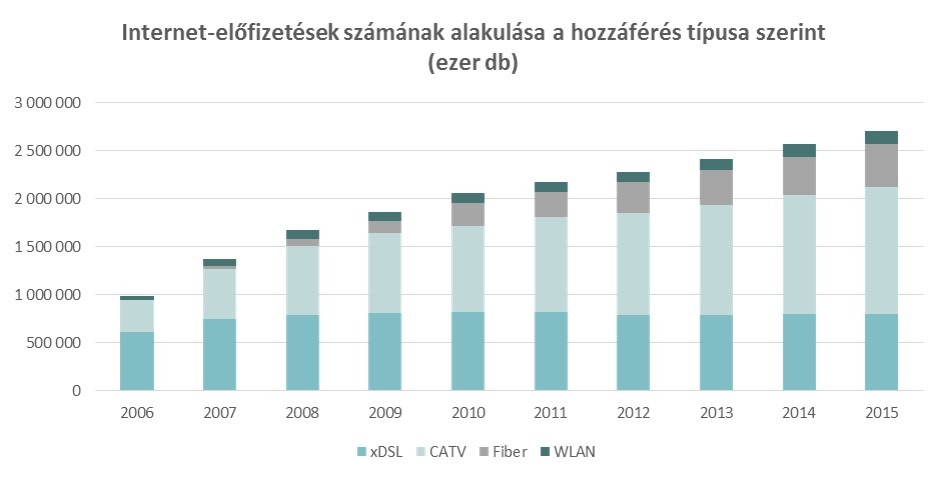

Ugyanez tapasztalható 2013-14-től az internet szolgáltatások területén is. A 2006 és 2015 közötti az internet előfizetések számát vizsgálva az látszik, hogy az infrastruktúrát tekintve a rézkábel aránya (xDSL) nagyságrendileg felére csökkent a tíz évvel ezelőtti helyzethez képest (xDSL: 62% 2006-ban, 30% 2015-ben); a koaxiális kábel viszont 2006-os 1/3-os piaci részesedését 2015 végére már majd 2/3-ra növelte. A mobilhálózatos előfizetések száma 2006 és 2015 között évi átlagos 15%-kal nőtt.

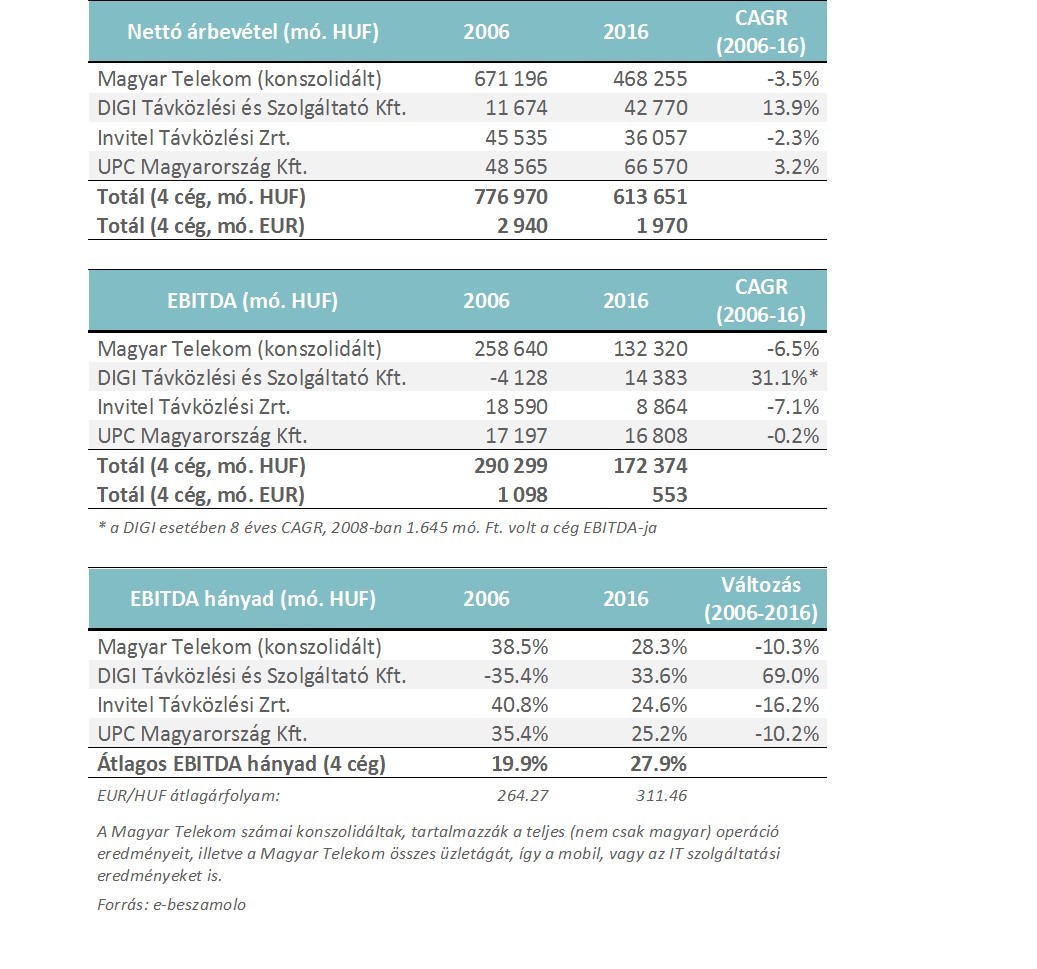

Az internet szolgáltatókat nézve a Magyar Telekom stabilan tartja vezető pozícióját, a piac több, mint egyharmadát viszi, a UPC és a DIGI növelte piaci részesedését, míg az Invitel és az egyéb szolgáltatók pozíciója romlott. Mit jelentenek mindezen piaci dinamizmusok a cégek számai tekintetében? Áttekintve a magyar piac négy nagy szereplőjének számait az elmúlt időszakban (lásd alább), az alábbi megfigyeléseket tehetjük:

- Nettó árbevétel szintjén azt látni, hogy a Magyar Telekom és az Invitel 2006 óta 3,5%, illetve 2,3% éves átlagos visszaesést produkált, míg a UPC és a DIGI növekszik az elmúlt 10 évben, utóbbi kétszámjegyű mértékben (mintegy 14%).

- A cégek nyereségességében az látszik hogy a DIGI kivételével mindhárom másik vezető távközlési szolgáltató profitabilitása (EBITDA hányad) csökkent az elmúlt 10 éves időszak alatt; a DIGI 2006-ban még veszteséges volt működési eredmény szintjén, 2008-tól váltott nyereségessé és jelenleg a négy nagy között kiemelkedik 30% fölötti EBITDA hányadával. Az összetételhatás természetesen jelentősen befolyásol(hat)ja a profitabilitási képet az egyes szereplőknél, de a magyar piacot nézve az megfigyelhető, hogy egyedül a DIGI volt képes mind a telefon, mind a TV, mind pedig az internet szolgáltatások területén növelni piaci részesedését. Ezt a folyamatot az Invitel lakossági és kisvállalati szegmensének átvételével folytathatja.

4. Konklúzió

Vajon hova vezetnek a fenti folyamatok? A folytatódó konszolidáció csökkenti a versenyt, ami újra előtérbe hozhatja a versenyszabályozást. A távközlés pedig szép lassan be fog állni abba a sorba, ahol a víz-, gáz- és áramszolgáltatók vannak. Azonban egy apró különbség vélhetően fenn fog maradni. Mivel belátható időn belül adatéhségünk egyre csak nőni fog, ezért a többi közszolgáltatóval ellentétben a távközlésben fenn fog maradni a magas beruházásigény (amely egyben belépési korlát is). A növekvő sávszélesség–igény fejlődő és gyorsan avuló technológiát is jelent egyben. És ez lesz a távközlési cégek igazi kihívása: hogyan tudják összeegyeztetni a gyorsan avuló technológia kihívásait a közszolgáltatás jellegű üzleti modellel? Egy lehetséges válasz, hogy bizonyos fejlesztéseket közösen hajtanak végre nagyobb szereplők, ily módon osztva meg a kockázatokat. A nemzetközi piacokon láthattunk már ilyenre példát, bár elsősorban a mobilszolgáltatók részéről (az Egyesült Királyságban például a Vodafone és az O2 a Cornerstone nevű joint venture-t hozta létre a közös infrastruktúra fejlesztésekre), nálunk ez még nem jellemző.

Van egy jelentős technológiai kérdőjel, ami a fent vázolt jövőképet felboríthatja: a közelmúltban már láttuk, hogy a mobil technológia egyre több helyzetben kínál valós alternatívát a vezetékes szolgáltatásnak. Mindezidáig azonban a növekvő adatigényt a mobilhálózatok kapacitásnövekedése nem tudta utolérni, ezért viszonylag békésen tudott a mobil és vezetékes technológia egymás mellett élni (annak ellenére, hogy a hangszolgáltatásokat szinte teljesen átvette a mobil a vezetékes szolgáltatástól). A közeljövőben várhatóan az 5G technológia bevezetésével újra nagyot ugorhat a mobiltechnológia afelé, hogy átvegye a dominanciát a teljes távközlési szektorban. Mint a közelmúltban egy jelentős távközlési menedzser egy konferencián fogalmazott, az 5G lehetőséget fog adni a szolgáltatóknak, hogy már ne csak „best effort” alapon nyújtsanak mobilszolgáltatást, hanem jelentős minőséget és stabil elérhetőséget tudjanak garantálni. Ez egy nagy előrelépés, de egyelőre nehezen jósolható meg, hogy mikor fog a mobiltechnológia a teljes kapacitás szintjén is a vezetékes hálózatok helyettesítőjévé válni. Ha és amikor ez bekövetkezik, az a versenyhelyzet újabb átrendeződéséhez fog vezetni, mint ahogy az korábban történt, amikor a kábeltévé hálózatok váltak a hagyományos telefonhálózatok teljes értékű alternatívájává.

Az internet tehát mindent demokratizál, csak a saját infrastruktúráját nem tudja, annak nemhogy nem szűnik meg, hanem várhatóan tovább fog erősödni közszolgáltató, monopolisztikus jellege.

Jászkuti Bertalan

Karli Péter

Ügyvezetők

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.