Újabb üzleti év zárult, a számok nyilvánosak: a hazai kiemelt magán egészségügyi szolgáltatók tovább növekedtek a 2016-os üzleti évben. Valamilyen magyar sikertörténet, avagy követjük a szomszédot? 2017. júniusi cikkünkben áttekintjük, hogyan teljesített a magyar magán egészségügyi szektor a tavalyi évben a román magánszektorral összehasonlítva.

Tények

-

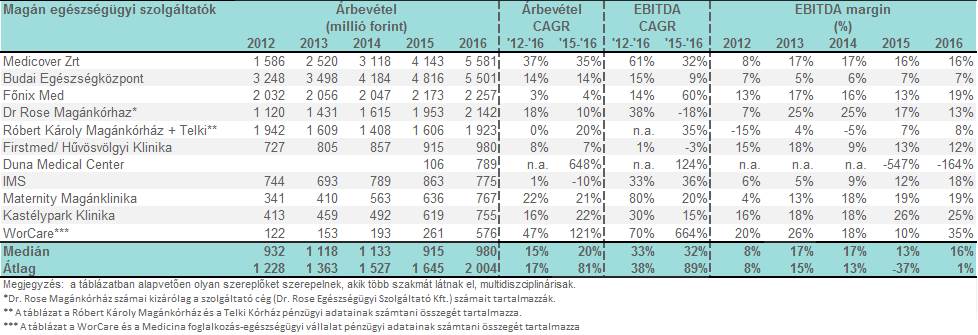

Nyilvánosan elérhetőek a hazai kiemelt magán egészségügyi szolgáltatók 2016-ra vonatkozóéves beszámolói. (Forrás: e-beszamolo)

-

Tőzsdére vitték Románia piacvezető magán egészségügyi szolgáltatóját a Medlifeot. (Forrás: TőzsdeFórum: Rég láttak ilyet a bukaresti tőzsdén, 2016.12.19.)

A magyar magán egészségügyi szereplők teljesítménye

A magán egészségügyi szolgáltatói szektor résztvevői olyan humán egészségügyi szolgáltatást végző vállalkozások, amelyek magán (tehát nem állami) tulajdonban vannak. A magyar magán egészségügyi szolgáltatók, néhány kivételtől eltekintve (pl. Róbert Magánkórház, Budai Egészségközpont, Duna Medical Center, Medicover kórházi beruházás, Dr. Rose Magánkórház, Maternity) alapvetően első sorban járóbeteg-ellátási fókusszal, illetve korlátozott magántőke beruházással valósultak meg az elmúlt 30 évben. Megvizsgálva a vezető magán egészségügyi szolgáltató társaságok legfrissebb, közzétett pénzügyi beszámolóit, megállapítható, hogy:

- 2012 és 2016 között a kiemelt magán egészségügyi szereplők éves árbevétel-növekedési ütemének mediánja (CAGR) 17 százalékos volt;

- Jövedelmezőségük jelentősen javult; a medián EBITDA fedezet a 2012-es 8%-os szintről 16%-ra növekedett.

Az elmúlt években, összefüggésben ezen növekedési trendekkel, a magán-szolgáltatók beruházási aktivitásukban is bátrabbá váltak. Több jelentős elvégzett, avagy folyamatban lévő fejlesztési tervekről tanúskodnak a beszámolók: a Medicover például több, mint 400 millió forintos beruházási hitelt vett fel, a Róbert Károly Magánkórház pedig közel 90 milliót, míg egyes szereplők nemcsak eszközbe, hanem cégbe is fektettek (pl. a WorCare felvásárolt több foglalkozás-egészségügyi vállalatot, úgymint Oxivit, Medicina). A magánszektor tehát dinamikusan fejlődik és fejleszt és a további növekedést tápláló háttérfolyamatok – növekvő szolgáltatási igények a betegek részéről, a társadalom elöregedése, az alacsony GDP arányos állami egészségügyi költés – a jövőben is támogatják az eddigi tendenciákat.

Kérdés, hogy kizárólag magyar dinamikáról beszélünk-e? Nézzünk csak meg!

A magyar egészségügy teljesítménye regionális összehasonlításban

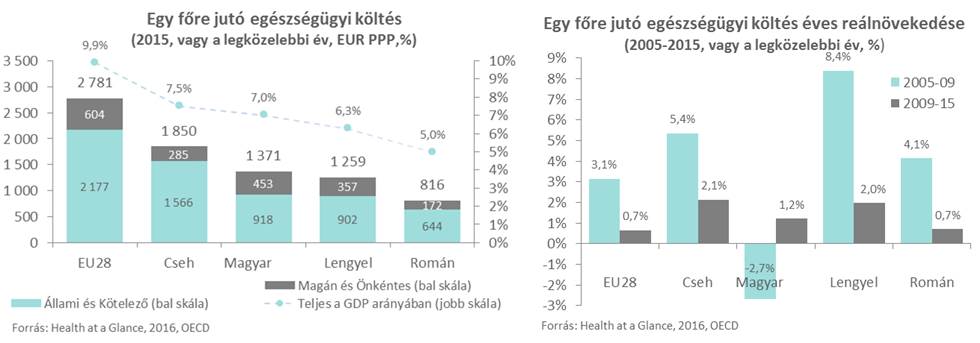

Az egy főre jutó egészségügyi költésről megállapítható, hogy:

- A régió összehasonlított országai jelentősen kevesebbet költenek egészségügyi kiadásokra az Európai Unió összes tagállamának átlagához képest.

- Az teljes egészségügyi költés a GDP arányában Magyarországon 7% 2015-ben, mely régiós összehasonlításban átlagosnak mondható.

- A magán költések aránya Magyarországon a legmagasabb, a teljes 1.371 eurós egy főre jutó költésen belül 453 euró (33%).

- Az egy főre jutó egészségügyi költés Magyarországon 2005-től 2009-ig éves szinten 2,7%-kal csökkent, míg a régió és az EU28 országainak átlaga is növekedett 3-8%-kal. A 2009-2015-ös időszakban pedig Románia az Uniós átlaggal megegyező mértékben (0,7%), a többi ország pedig azt meghaladó mértékben növekedett.

A régióra jellemző módon Magyarországon is alacsony az egy főre jutó egészségügyi költés, azonban az OECD szerint a magyar állami költés várható dinamikájában is alul fogja múlni a régió országait is és az EU28 átlagát. Ha ezen előrejelzés igaznak bizonyul, akkor Magyarország, nemhogy felzárkózik, hanem tovább távolodik az állami egészségügyi költéseit tekintve az európai átlagtól, amelynek eredményeként a magyar lakosság relatíve alacsonyabb színvonalú állami szolgáltatásra számíthat a jövőben, amely teret ad a magán egészségügyi szolgáltatásokra vonatkozó fogyasztói igény további dinamikus növekedésének.

Mi van a szomszédban?

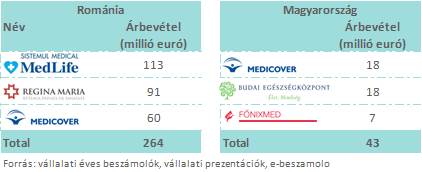

Romániában 2016 egyik kiemelkedő tőkepiaci és magán egészségügyi piaci eseménye volt a Medlife tőzsdére vezetése. A cég a román magán egészségügyi szolgáltatási piacvezetője 9%-os piaci részesedéssel és mintegy 113 millió eurós 2016-os árbevétellel. Az 1996-ban alapított cég mára 37 klinikával és 26 laboratóriummal büszkélkedhet, 620-es ágyszámot ért el és 2 000 orvost foglalkoztat.

A román és a magyar piac TOP3 szereplője:

A román magán egészségügyi piac három legnagyobb szereplőjének összárbevétele több, mint hatszorosa a magyar piac top 3 piaci szereplőjének összárbevételénél. Ennek az eltérésnek egy része magyarázható az alábbi tényezőkkel:

- Románia lakossága 20 millió fő, mintegy duplája a magyar lakosságnak.

- A román piacon népszerű vállalati egészségügyi csomagok, melyek jelenleg a magyar piacon még limitált mértékben elérhetőek és kevésbé elterjedtek (Medlife bevételének például 2016-ban mintegy 25%-át adták vállalati csomagok).

- A román piac kiemelt fenti szereplői a jelenlegi cégméreteiket nagy részben aktív piaci konszolidációs tevékenységgel (fúziók, felvásárlások) érték el felismerve azt, hogy a jelentős tőke- és humán erőforrás-igényű egészségügyi ágazatban a méret nagyon is lényeges a nyújtott szolgáltatás minősége szempontjából; ez a folyamat Magyarországon bár megindult, de még az elején tart.

- A GDP arányos állami egészségügyi költések szintje alacsonyabb a magyarnál, ami azt is jelenti, hogy egy adott elvárt színvonalú szolgáltatásért a hiányzó összeget az állampolgároknak maguknak kell kipótolniuk (mindkét országban) azonban arányaiban ez a pótlólagos magán költés Romániában magasabb.

Mindezen magyarázó tényezők mellett is döbbenetesen nagy méretbeli különbségek vannak a hazai, illetve a román vezető piaci szereplők között, különösen annak fényében, hogy egyébként a román egy főre jutó GDP, valamint az egészségügyi kiadások (mind az állami, mind a magán) szintje is alacsonyabb a magyarnál. Ezen ellentmondás egyik fontos oka (ahogy azt több egészségügyi szakértő régóta jelzi, pl. Dr. Kincses Gyula, 168 óra, 2017. január), hogy hazánkban alapvető probléma a pótlólagos magánkiadások rossz hasznosulása, vagyis, hogy az egészségi állapotunk javítására szánt magánkiadásaink nem az intézményesült, professzionális magánszolgáltatóknál csapódnak le, hanem sokszor az alternatív medicina gazdasági és erkölcsi értelemben véve is legalább sötétszürke világában. Nálunk ugyanis hiányos az az infrastruktúra (szolgáltatásszervezés), ami segítené a betegeket a megfelelő magánszolgáltatók megtalálásában, szolgáltatásaik összehasonlításában. Ez a fajta szolgáltatásszervezés viszont a hatékony magán egészségügyi piac egyik sarokköve minden olyan országban, ahol a szektor fejlettnek tekinthető.

Konklúzió

A magyar egészségügyi piacon kiemelt szereplőknél az elmúlt években stabil 15% feletti éves átlagos növekedés volt megfigyelhető. A magyar magán egészségügyben jelentős fejlődési potenciál van, melyet támogat több tényező:

- Bővülő opciókat biztosító, beruházni hajlandó professzionális magán egészségügyi vállalatok folyamatos fejlődése.

- Az állami költés relatíve alacsony mértéke és közegészségügyben elérhető szolgáltatások kiszámíthatóságának csökkenése.

- Az állami egészségügyben fizetett hálapénzek átcsatornázódása a privát egészségügyi szereplők felé.

- A lakosság által megkötött magán egészségügyi biztosítások várható növekedése.

Összességében a magyar magán egészségügyben elindult pozitív folyamatok egyértelműen megfigyelhetőek, melyek további erősödését várjuk, így a régiónk több országához hasonló sikeres és minőségi szolgáltatást biztosító szereplők fogják dominálni a privát egészségügyi piacot. Ezzel párhuzamosan a már megindult piaci konszolidációs folyamatok elkerülhetetlenek, a szektor tőke- és humánerőforrás igényét hosszabb távon a kis szereplők nem fogják tudni kielégíteni.

Jászkuti Bertalan

Karli Péter

Ügyvezetők

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.