Az elmúlt 1,5 év kiemelkedő volt a magyar technológiai felvásárlások szempontjából és mi kíváncsiak voltunk, hogy milyen tanulságok vonhatók le a sikeres kiszállásokból. Próbáltuk megkeresni, hogy mi a közös és mi az eltérő a felvásárolt cégek múltjában és az eladáskori működésükben. Bár a sikeres kiszállás titkos receptjét nem tudjuk egy-az-egyben prezentálni, hiszen minden helyzet bizonyos szinten egyedi, de reméljük hasznos tanulsággal szolgálhat az elemzés nem csak technológiai, hanem más iparágakban működő cégek tulajdonosainak is.

Tények

1. „Eladni szinte már egyszerű” – ezek voltak az elmúlt egy év legnagyobb eladói (Forrás: Forbes.hu)

2. Mi köze a svájci postának Mészáros Lőrinchez és az OTP-hez? (Forrás: Forbes.hu)

3. A Nexogen felvásárlásával bővíti platformszolgáltatásait a német Transporeon (Forrás: Transporeon.com)

4. A norvég NORBIT 14,5 millió euróért vásárolta fel az iData-t (Forrás: Norbit.com)

A cégek

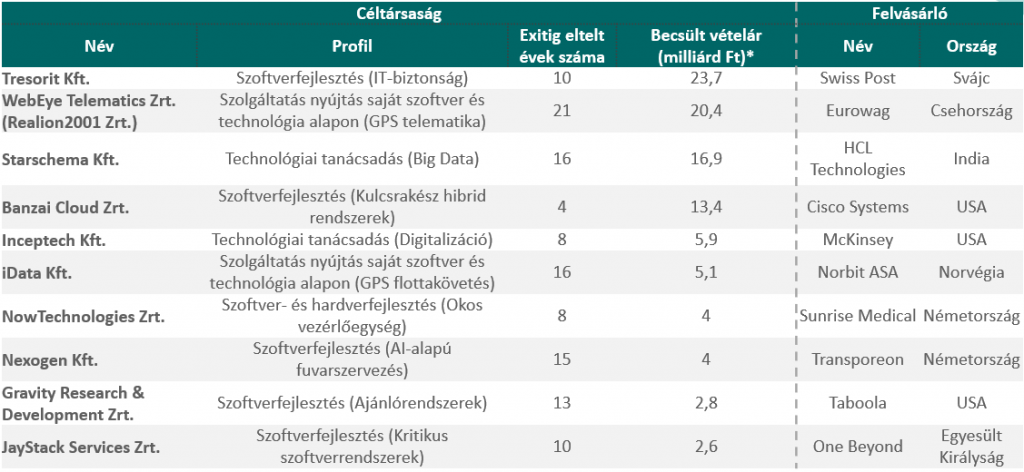

Elemzésünkhöz a Forbes exitlistáiról válogattunk cégeket, elsősorban olyanokat, ahol saját technológia, vagy adott technológia egyedi alkalmazása van a tevékenység központjában. A Forbes 2021-es és 2022-es listáin összesen 39 felvásárolt cég szerepelt, amelyből mi 10 darab, legalább 2 milliárd forint értékűre becsült technológia céget emeltünk ki. A nagyobb kiszállók közül ezen felül még két cég szerepelt a Forbes listáin: (1) a 2021-ben 3. helyezést elérő Drops megfelelne ugyan a szempontrendszerüknek, viszont korlátozottan elérhető pénzügyi adatok miatt érdemi elemzést nem tudtunk végezni, míg (2) a 2022-ben 9. helyezett Spacenet Zrt. üzleti modellje miatt nem került fel a listánkra. Az elemzett cégek tranzakciós méret és létszám szempontjából is széles skálán mozognak.

Vételár szempontjából 2 és 20 milliárd forint között helyezkedtek el, míg létszám alapján 15 főstől egészen a 100 főt jelentősen meghaladóig terjed a skála.

Nagy örömünkre szolgált, hogy a Forbes 2021-es és 2022-es listáján is szerepelt olyan technológiai cég, amit a Heal Partners támogatott pénzügyi tanácsadóként tranzakciója során. Az iData Kft.-t 2021-ben vásárolta fel a norvég Norbit ASA tőzsdei vállalat 14,5 millió euróért (akkori árfolyamon is több mint 5 milliárd forintért). Míg a AI-alapú fuvartervezéssel foglalkozó Nexogen Kft.-t a német Transporeon vette meg 2022 elején.

Az általunk vizsgált cégekről egyes információk az alábbi táblázatban találhatók:

Üzleti modellek

A vizsgált cégek tevékenységük szempontjából is igen különbözőek, de közös tulajdonságuk, hogy működésük fókuszában egyedi technológiai képesség áll, legyen az akár saját fejlesztés vagy technológiai tanácsadás. Kiemelendő a Webeye, az iData és a NowTechnologies, amely cégeknél a szolgáltatások és termékek szerves részét képzik a saját fejlesztésű szoftverek mellett a hardverek is. Előbbi kettő GPS flottakövetésre alkalmas platformokat fejleszt, amelyeknek elengedhetetlen tartozéka a járművekbe szerelt telematikai eszköz. Utóbbi fő terméke pedig egy kerekesszékek irányításához használható, fejjel irányítható vezeték nélküli vezérlőegység, ahol mind a mögöttes szoftver mind pedig a termék fizikai megjelenése a cég saját fejlesztéseinek eredménye.

Az üzleti modelleket vizsgálva elmondható, hogy a legtöbb cég „Software-as-a-Service” modellben kínálja szolgáltatását ügyfeleinek, vagyis előfizetési díjat (jellemzően havi rendszereséggel) számít fel a szoftverek használata után. Újabb külön kategóriát képez a Jaystack és a Banzai Cloud, akik egyedi megrendelésre történő kulcsrakész szoftverrendszerek fejlesztésével foglalkoznak. Bevételmodell szempontjából szintén külön kategóriába sorolandó a NowTechnologies, amely cég disztribútorokon keresztül értékesíti az okos vezérlőegységét.

A Starschema és az Inceptech szintén eltér a listán szereplő többi vállalkozástól, ugyanis megértésünk szerint ezeknél a cégeknél a bevételek nagyobb része tanácsadási szolgáltatáshoz köthető és kisebb része származik saját fejlesztésű szoftverek értékesítéséből. Ezen két cég példája is azt mutatja, hogy komoly sikereket nem csak saját technológiák fejlesztésével, de egyedi technológiai kompetenciákhoz kötődő szolgáltatások nyújtásával is el lehet érni.

Életciklus

A releváns pénzügyi beszámolókat vizsgálva elmondható, hogy a cégek fele már stabil piaci pozícióval és profitabilitással rendelkezett a tranzakciók időpontjában. 10-ből 3 cég esetében azt látjuk, hogy az üzleti modelljeik „Scale-up” szakaszában jártak, vagyis bevételeik szignifikáns növelésére fókuszáltak, profitabilitás szempontjából pedig legalább nullszaldó körül teljesítettek. Két cég esetében még csak a „Product-Market fit” szakaszról beszélhetünk, ugyanis a NowTechnologies terméke és a Banzai Cloud szolgáltatása is csak az elmúlt években kezdett bevételt termelni, így ezek még veszteséges cégek voltak a tranzakciók időpontjában. A vizsgált pénzügyi adatokból kiolvasható, hogy a listán szereplő cégek több mint fele jövedelmezően működik, amely ezen cégek esetében átlagosan 25%-os EBITDA hányadot takar. Ez az arány megfelel a szélesebb körű iparági átlagnak.

Mindezekből az rajzolódik ki, hogy a piacon elsősorban az olyan érett fázisban járó cégekre van kereslet, akiknek a termékei már legalább az első piaci sikereiket elérték.

Értékesítési stratégia

A technológiai szektorban nem újdonság, hogy a nemzetközi terjeszkedés kritikus pontja a sikernek. A listánkon megjelenő legtöbb cégnél ez már a kezdetektől része az üzleti stratégiának és termékeiket, szolgáltatásaikat alapvetően a nemzetközi piacra pozícionálták. Ennek megfelelően ezen cégek többségénél a teljes forgalom nagyobb részét már az export bevétel adja.

Meglátásunk szerint a mihamarabbi külföldi piacra lépés fontos tényezője lehetett a sikeres kiszállásoknak. A Webeye és az iData ugyan nem az induláskor kezdett bele a nemzetköziesedésbe, de példájuk azt mutatja, hogy technológia alapú szolgáltatásoknál időközbeni stratégia váltással is lehet nemzetközi sikereket elérni.

Tranzakciós szinergiák

A tranzakciókat tüzetesen megvizsgálva az látható, hogy a vevői oldalon minden esetben nemzetközi stratégiai befektetők álltak, akiknek természetesen fontosak a pénzügyi szempontok, de feltételezhetően nagy szerepet játszott a döntéseik során az is, hogy a célpontok felvásárlásával milyen kompetenciákhoz juthatnak hozzá és ezek megszerzésével milyen szinergiák használhatóak ki a már meglévő termékeik és szolgáltatásaik figyelembevételével.

A legtöbb ügyletről elmondható, hogy a vevők kifejezetten a listázott cégek egyedi szolgáltatásaiért és saját területükön birtokolt szakmai kompetenciájukért vásárolták fel őket. A 10-ből 3 cég esetén is a szakmai befektetők terve volt, hogy a célpontok önállóságának bizonyos szintű megtartásával az anyacégek helyi kompetencia központjaként működtessék tovább őket.

Érdekes tény a tranzakciók körülményeit vizsgálva, hogy az esetek felénél a stratégia befektető az adott cég korábbi partnerei közül került ki, akivel a tranzakciót megelőzően jellemzően közös termékfejlesztési projekt vagy erős beszállítói kapcsolat volt a későbbi felvásárló és a célpont között. Ebből is jól látszik, hogy egy sikeres tranzakciónál a bizalom kulcsfontosságú, mind a technológia, mind a menedzsment irányában. Ha ugyanezt egy eladáson gondolkodó cégtulajdonos szempontjából nézzük, akkor azt mondhatjuk, hogy érdemes az ügyfél és a partneri kapcsolatok kialakítását a kiszállási lehetőségek figyelembevételével is vizsgálni.

Menedzsment

Az, hogy a vevőknek kiemelten fontos a kontinuitás a céltársáságok menedzsmentjében, egyáltalán nem rendkívüli a tranzakciók világában. Az igazán izgalmas kérdés az, hogy 2-3 év múlva hány egykori alapító marad a felvásárolt (vagy a felvásárló) cégnél. A jelen cikkben tárgyalt tranzakciók esetében ebből a szempontból még nem tudunk konklúziót vonni, hiszen az összes ügylet az elmúlt másfél évben történt és legkorábban csak 1-2 év múlva lesz látható, hogy hosszabb távon is működött-e a kémia a felvásárlók és az eredeti menedzsment között. Azért 1-2 érdekességet ezen a területen is meg tudtunk figyelni.

A listán szereplő cégek menedzsmentjét alapvetően az alapító-tulajdonosok alkották a tranzakciók előtt és a legtöbb esetben a tranzakciót követő időszakban is változatlanok maradtak a szerepkörök. Ez nem meglepő annak fényében, hogy a felvásárlásokat nemzetközi stratégiai befektetők hajtották végre, illetve számos cég önálló entitásként vagy régiós kompetencia központként működhet tovább az új struktúrában.

Kiemelendő a GPS telematika magyar úttörője, a WebEye Telematics Zrt., ahol az alapító a tranzakció előtt pár évvel lépett hátra az társaság operatív menedzsmentjétől és innovációs vezetőként folytatta munkáját a cégnél. A helyét átvevő új ügyvezető pedig a tranzakció lezárása után is maradt a vezérigazgatói székben.

Olyanra is láttunk példát a 10 tranzakció között, hogy a társalapítók közül az egyik eredeti ötletgazda és menedzsment tag távozik, míg társa vagy társai ügyvezetőként maradnak a cégnél, de előfordult olyan is, hogy a tranzakció után nem hátrébb, hanem inkább előre lép a hajdani tulajdonos. Ez történt a JayStack Services Zrt. esetében is. A szoftverrendszerekkel és felhőinfrastruktúrával foglalkozó startup már korábban is fontos partnere volt az őt felvásárló One Beyond nevű fejlesztőcégnek, de az akvizíció után az alapító a felvásárló cég technológiai igazgatójává lépett elő.

A fejlődés dinamikája

Felmerülhet a kérdés, hogy találunk-e összefüggést a külső befektetések és a tulajdonrészek értékesítésig eltelt évek között, illetve, ha igen, akkor mennyiben gyorsítja a kiszálláshoz vezető utat az esetleges magán-, vagy kockázati tőkebefektetés.

Az alapítás és az felvásárlások között eltelt átlagos időtartam a teljes mezőnyt elemezve 12,1 év volt; a vizsgált 10 cég közül 6 rendelkezett valamilyen külső befektetővel. Azok a cégek, akik működésük során sikeresen tudtak külső tőkefinanszírozáshoz jutni, átlagosan 10,2 év alatt tudtak kiszállni, míg ez a szám 15 évre nőtt a visszaforgatott eredményből operáló szereplők esetében.

Habár a minta nem elég nagy általános igazságok megfogalmazásához, esetünkben elmondható, hogy gyorsabban keltek el azok a cégek, amelyekbe valamilyen pénzügyi szereplő invesztált. Ehhez hozzájárulhat az is, hogy a magán- és kockázati tőkebefektetők meghatározott ideig tartják a befektetéseiket, így érdekükben áll, hogy a cég egy olyan gyors növekedési pályán mozogjon, amelyen 3-4 éven belül elérhető egy kiszállási lehetőség. Ugyanakkor szerintünk a fő befolyásoló tényező az, hogy a nagyobb tőkeellátottság egyszerűen gyorsabb növekedést tesz lehetővé.

Érdekesség, hogy a leggyorsabb exitet a 2017-ben alapított Banzai Cloud tudhatja maga mögött, akik magyar kockázati tőkebefektetői körrel jutottak el a felvásárlásig, mindössze 4 év alatt. Míg a skála másik végén a pénzügyi befektetők nélküli Webeye található, amelyet az alapítás után 21 évvel értékesítettek a tulajdonosok.

Összegzés

Az elemzésekből kirajzolódtak olyan tényezők, nevezhetjük őket a siker hozzávalóinak is, amiket megfelelően alkalmazva a cégvezetők jó eséllyel ülhetnek majd le egy tárgyalóasztalhoz potenciális felvásárlókkal.

Így például elmondható, hogy a saját termékek mellett az egyedi szolgáltatási kompetenciák is igen keresettek a stratégiai befektetők körében, de a piacon már bizonyított termék, szolgáltatás és üzleti modell alapkövetelmény a sikerhez.

Érdemes a kezdetektől fogva nemzetközi értékesítést megcélozni és kiemelt figyelmet fordítani a cég partneri és beszállítói kapcsolataira, hiszen jó eséllyel kerülhet ki közülük a jövőbeni felvásárló. Az alapítók, illetve a menedzsment hajlandósága a tranzakció utáni szerepvállalásra szintén kulcskérdés a sikerhez vezető úton.

A kockázati- vagy magántőke ugyanakkor jelentős gyorsító tényező lehet, de semmiképp sem az egyedüli üdvözítő út a sikeres kiszállás felé. Ugyanakkor a példákban szereplő tranzakciókra is igaz, hogy minden eset egyedi, ezért nincs egy örök érvényű recept, ami garantáltan sikerre vezetheti a hazai technológiai cégek alapítóit és tulajdonosait.

Csak remélni tudjuk, hogy a hazai technológiai cégek boszorkánykonyhájában sok ehhez hasonló cég fejlődik még. Mi alig várjuk a találkozást velük és szívesen megosztjuk a tulajdonosokkal részletesebben is véleményünket a sikeres kiszállás legfontosabb összetevőiről. Persze a végén mindig a hozzávalók megfelelő kombinálása a siker igazi titka.

Karli Péter

Ügyvezető