A hazai „fintech” piac, élénkülő tranzakciós aktvitást mutat annak ellenére, hogy egyelőre várat magára a robbanásszerű áttörés. A cseh Home Credit Csoport két lépcsőben 6 millió eurós tőkeemelést hajthat végre a fizetési megoldásokat fejlesztő Barionban, az első, 2 millió eurós befektetés 2017 folyamán megtörtént. A többségi magyar tulajdonban levő Cellum, nemzetközi mobiltárca-szolgáltató cégben pedig a Telkom Indonesia szerzett kisebbségi (30,4%-os) részesedést 2018 januárjában. E két hazai tranzakció apropóján néztük meg, hogy mi is ez az iparág, mik a fő trendek és kíváncsiak voltunk arra is, hogy mik az aktuális értékeltségi szintek.

Tények

-

A Home Credit cseh cégcsoport 6 millió eurót fektet a hazai Barion, online fizetési megoldásokat kínáló cégbe. (Forrás: Index: A leggazdagabb cseh 1,8 milliárd forintot fektet egy magyar startupba, 2017.12.12.)

-

A Cellum stratégiai és befektetési együttműködést írt alá az indonéz Telkom egyik leányvállalatával, a Metranettel: (Forrás: Forbes: Keleti nyitás: Indonéziában talált befektetőre a Cellum, 2018.01.30.)

1. Alapvető fogalmak

Az elmúlt évek egyik jelentős trendje a pénzügyi szektorban az innovatív pénzügyi szolgáltatást nyújtó technológiai cégek, más néven fintech vállalatok térnyerése. A megnevezésben általánosságban az olyan cégeket értik, amelyek olyan új innovatív technológiai megoldásokat nyújtanak a pénzügyi közvetítők piacán, amelyekkel versenyezni tudnak a hagyományos pénzügyi intézményekkel. A téma az iparágat felforgató hatása miatt, nem meglepő módon, széles körben kutatott, azonban a definíció általánossága miatt érdemes és szükséges is különböző kategóriákat bevezetni. A nyújtott szolgáltatás alapján megkülönböztetjük a 3 klasszikus iparági kategóriát, i) a bankok, ii) a biztosítók és iii) a befektetések területét. A következőkben a banki területen belül is az innovatív online fizetési megoldások (payment solutions) piacára és az ott érzékelhető tranzakciós aktivitásra fókuszálunk, jelen cikkben azonban nem foglalkozunk a kriptodevizákkal.

A World Economic Forum 2015-től publikál tanulmányokat a fintech iparág fejlődésével, mozgatórugóival kapcsolatosan. Ezekben 6 területet azonosított, ahol a következő időszakban jelentős változások várhatóak. Ezek a kategóriák i) a fizetési megoldások, ii) a piaci előrejelzés, iii) a befektetési menedzsment, iv) a biztosítások, v) a betétnyújtás és hitelezés, valamint vi) a tőkebevonás. A fizetési megoldások fejlődését leginkább befolyásoló trendek i) a változó fogyasztói szokások, ii) a technológia vezérelt innováció és iii) az Európai Uniós szabályozói változások.

2. Meghatározó szabályozói trendek

A legfontosabb változások a szabályozási oldalon egyrészt a PSD2 (a Pénzforgalmi Szolgáltatásokról szóló módosított irányelv), amelyet az Európai Parlament 2015-ben fogadott el (de 2018 januárig hagyott felkészülési időt a tagállamoknak a nemzeti jogrendszerbe való átültetésre). Az irányelv potenciális hatásának érzékeltetésére elég annyit megjegyezni, hogy becslések szerint a változás 1 milliárd ügyfél évi 112 milliárd tranzakcióját fogja érinteni (ezek közel fele a kártyás fizetésekkel kapcsolatos) és ezek volumene a 2.600 milliárd eurót is meghaladhatja. A rendelet az elektronikus fizetések biztonságát szigorítja és kötelezi a bankokat, hogy az ügyfél hozzájárulásával szabványosított hozzáférést biztosítsanak az ügyféladatokhoz és a banki infrastruktúrához külső szolgáltatók számára.

A másik jelentős, 2018-ban életbe lépő szabályozói, deregulációs irányelv a GDPR (Általános Adatvédelmi rendelet), amely a fogyasztói adatok unión belüli egységes kezelését és tárolását szabályozza. A széles körben gyűjtött adatok (banki és egyéb forrásból egyaránt), a fogyasztó hozzájárulásával, kiadhatók harmadik félnek elemzésre. Ezen elemzési módszerekkel (melyek elsősorban mesterséges intelligencián és big data-n alapulnak) a szolgáltatók valóban olyan terméket, szolgáltatást fejleszthetnek, melyek a fogyasztó számára leginkább releváns igényeket elégítenek ki.

Összességében a PSD2 és a GDPR csökkenti a külső szolgáltatók és a fintech cégek piacra lépési korlátait és ösztönzi az új, innovatív pénzügyi szolgáltatók kialakulását és egyben a piaci versenyt. A PSD2 irányelv a cégek által ellátott feladok alapján megkülönbözteti a fizetést kezdeményező (PISP – Payment Initiation Service Providers) és a számlainformációs szolgáltatókat (Account Information Service Providers – AISP). A fizetést kezdeményező szolgáltatók az ügyfél felhatalmazásával, az ő bankszámlájáról intézik a fizetési megbízásokat, míg a számlainformációs szolgáltatók a fogyasztó tranzakciós adatainak elemzésével segítik a pénzügyi döntéseket. Mindkét irányelv a versenyző piac kialakítása (ami magasabb minőségre, versenyző árazásra ösztönözheti a szereplőket) mellett a fogyasztói bizalom erősítését célozza, azáltal, hogy szigorú autentikációhoz köti az adatokhoz való hozzáférést. Utóbbi kulcsfontosságú feltétel a fogyasztói magatartás befolyásolásában és az online fizetési megoldások elterjedésében.

3. Mi lehet a hagyományos pénzügyi szereplők válasza?

Az látszik tehát, hogy amikor a fizetési megoldásokról (payment solutions) beszélünk, olyan technológiákra gondolunk, melyek áttörést jelentő megoldásokat szállíthatnak, óriási potenciál van bennük és olyan kihívásokra igyekeznek megoldást nyújtani, melyek korábban a hagyományos bankok felségterülete volt. Ezek az intézmények ugyanakkor nincsenek arra felkészülve, hogy a „tech” cégek által fejlesztett megoldásokkal bármilyen tekintetben is (hatékonyság, technológia) versenyre tudjanak szállni jelenleg elérhető saját erőforrásaik igénybevételével. Az is látszik azonban, hogy ezen területen olyan bizalmas ügyfél információk kezeléséről van szó, ami megfelelően szigorú és következetes szabályozást igényel. Ez pedig nem abba az irányba mutat, hogy rövidtávon megkerülhetőek lennének a hagyományos bankok, legalábbis olyan piacokon nem, ahol fejlett pénzügyi rendszerről beszélünk. A fejlődő országokban, ahol a piac fejlettségi foka a hagyományos pénzügyi szolgáltatások tekintetében elmaradott (gondoljunk csak például az angolszász rendszerekben a csekk, mint készpénz helyettesítő eszköz széleskörű elterjedésére a 20. század második felében, ami a fejlődő piacok nagy részén teljesen kimaradt), könnyebben elképzelhető, hogy ki lehet hagyni a bankokat a partiból és például telekom cégek lépnek be a pénzügyi, fizetési szolgáltatások piacára. Ha ezt elfogadjuk, fontos kérdés, hogy a bankok hogy reagálnak az új pénzügyi szolgáltatások megjelenésére.

A hazai piacon azt látjuk, hogy néhány nagybank érezve a külső nyomást, elindult abba az irányba, hogy házon belül tudjon olyan megoldásokat, amivel felveheti a versenyt a fizetési megoldások területén. A fintech cégek előretörése a kereskedelmi fizetések területen kifejezetten érzékelhető, és a bankok számára ez egy kiemelten fontos terület mind bevétel-termelési, mind ügyfélkezelési szempontból, így érthető, hogy nem szívesen engednék ki a kezükből. A PSD2-nek való megfelelő adat integritás kialakítása mellett, netbank és mobil applikációs fejlesztéseket is tettek az ügyfeleik megtartására. A nagybankok közül kiemelkedik az MKB, amely Fintech Akadémiájának keretein belül 8 startup céggel működik együtt különböző banki megoldások fejlesztésével kapcsolatban. Az OTP Bank ennél is tovább lépett, egy banki szolgáltatótól független, Simple by OTP nevű alkalmazást fejlesztett, amely a benne regisztrált bankkártyával, Mastercard technológiai háttérrel gyors és egyszerű online és érintéses fizetést tesz lehetővé. Emellett a legnagyobb hazai bank sem engedi el a fintech megoldásokat szállító startup-okat és nemzetközi akcelerátor programot indított fintech startup-ok számára, valamint a Portfolion tőkealap-kezelővel közösen kockázati tőkebefektetésekkel támogat fintech innovációkat a régióban, egyenként 100 ezer – 1 millió euró nagyságrendi befektetett tőkével.

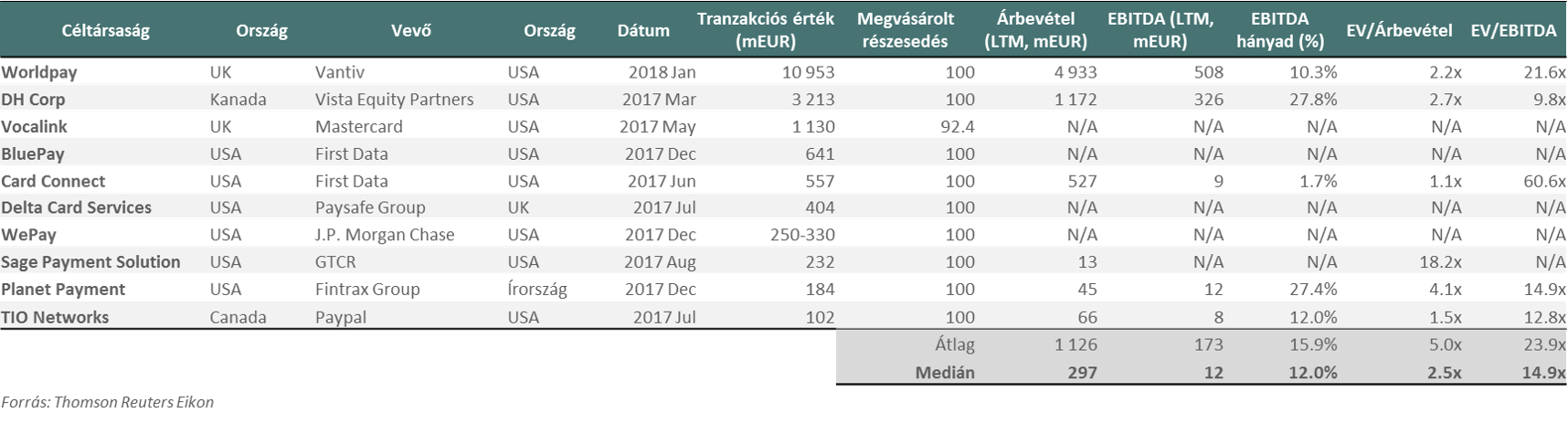

Mindezek alapján azt várhatnánk, hogy ezen aliparág vállalatfelvásárlási tranzakcióit megnézve a hagyományos kereskedelmi bankok dominálnak, hiszen logikus lépés számukra felvásárolni a gyorsan növekvő, innovatív vállalkozásokat, amelyek a saját ügyfeleiket is támadják. Áttekintve azonban a szegmens legkiemelkedőbb 2017-es nemzetközi tranzakcióit, egy sokkal színesebb képet láthatunk. A vizsgált 10 kiemelkedő tranzakcióból 8 esetben szakmai, míg 2 esetben pénzügyi (private equity) vevőről beszélhetünk. A kép a szakmai felvásárlókat nézve is vegyes, van köztük pénzügyi intézmény (J.P. Morgan Chase), hitelkártya szolgáltató (Mastercard, Vantiv), online fizetési megoldás szolgáltató (Paypal, Paysafe, First Data) és digitális valutaváltó (Fintrax) is.

Tehát míg Magyarországon inkább az a kép formálódik, hogy a fintech és főleg a pénzügyi megoldásokra fókuszáló startup-okat elsősorban a bankok karolják föl, nemzetközi szinten sokkal vegyesebb a kép. A magyarországi példáknál azonban, véleményünk szerint, meg kell különböztetni a még kiforratlan megoldásokat fejlesztő korai fázisú vállalatokat (ezek elsősorban a banki inkubátor programok célcsoportja) és a már kiforrott, éles piacon (nemzetközi szinten is) használt megoldásokat (Barion, vagy Cellum), melyek inkább a nemzetközi trendekbe illenek bele. A Barion esetében egy pénzügyi befektető hátterű pénzügyi szolgáltató, míg a Cellum-nál egy fejlődő piaci telekom cég a befektető.

4. Értékelési szempontok

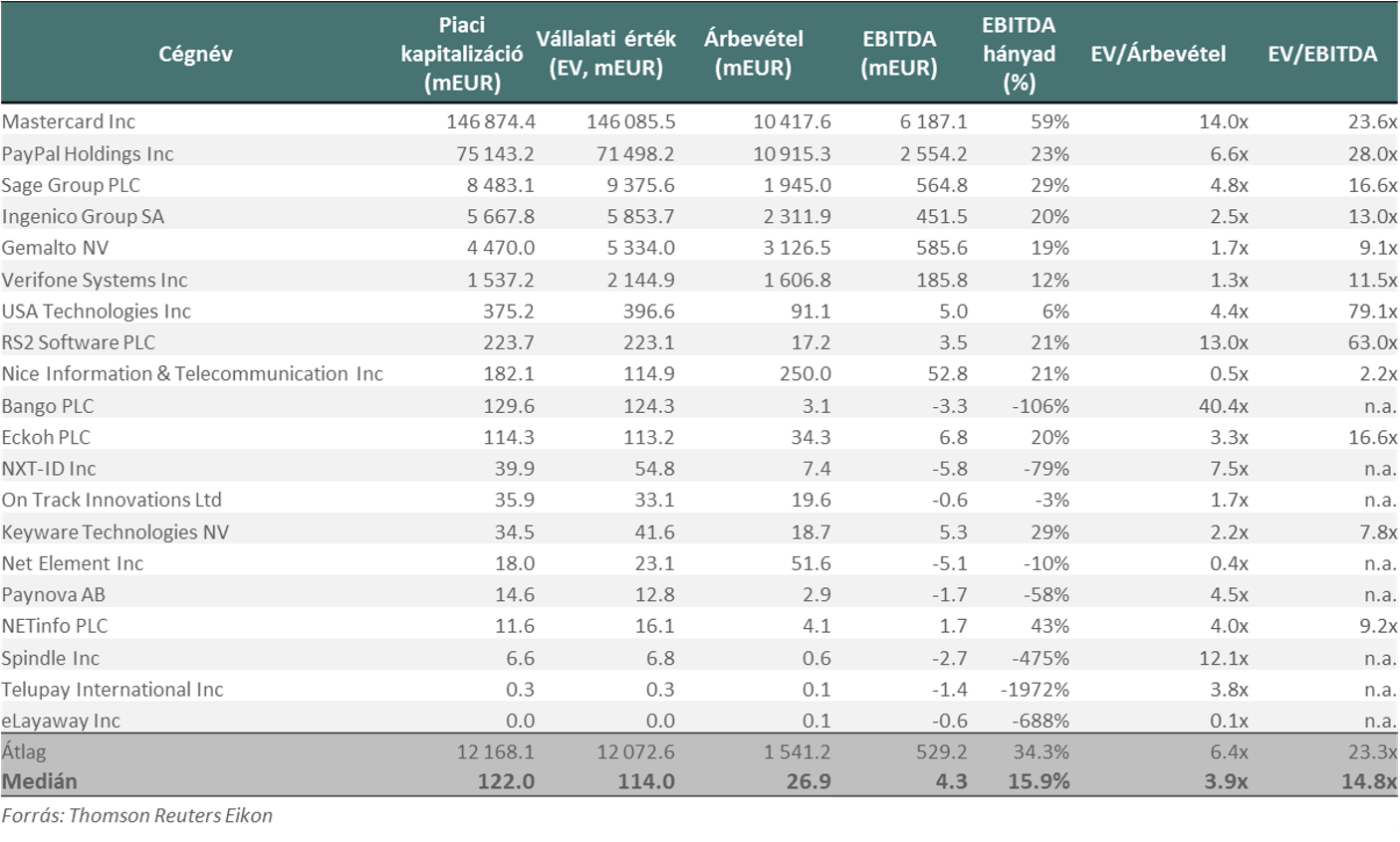

A tranzakciós táblában megjelenő árazási szinteken (10-ből 6 tranzakciónál találtunk publikus értékelési szorzószámokat) az látszik, hogy a tranzakciók tekintetében 2,5-szeres medián árbevétel szorzókon és 14,9-szeres medián EBITDA szorzókon történtek az ügyletek. Megnéztük az iparág tőzsdei vállalatait és azok árazási szintjeit is, itt az látszik, hogy 3,9-szeres medián árbevétel és 14,8-szoros medián EBITDA szorzókon forognak ezen cégek.

Értékelési konklúzióként összességében az mindenképpen elmondható, hogy az az aliparág, ahol egy vállalat 2-3 szorosát éri éves árbevételének, ott a piac mindenképpen egy nagyon komoly növekedést, illetve eredményes működést feltételez.

5. Konklúzió: A piac működését nem lehet felülírni

Ha jobban belegondolunk, hogy mi zajlik most az online fizetési megoldások területén „déjà vu” érzésünk lehet. Néhány évtizeddel korábban, a bankkártya megjelenésénél hasonló folyamatok zajlottak. A 20. század elején még a készpénz volt az egyetlen széles körben elterjedt fizetőeszköz, azonban az igény a minél kényelmesebb, rugalmasabb, biztonságosabb fizetési forma iránt megszülte a kártya alapú fizetés elterjedésének elindulását. Eleinte telefontársaságok, utazási szolgáltatók (pl. légitársaságok), olajtársaságok bocsátottak ki egyedi fizető és hűségkártyákat, majd megjelentek a több kereskedő által is elfogadott „charge card”-ok, melyeknek előnye volt a készpénzmentes fizetési lehetőség mellett, hogy a felhasználók több helyen is használhatták ugyanazt a kártyát (Diners Club univerzális fizetőkártya, 1950). A második világháború után jelentek meg az első bank által kibocsátott kártyák is (eleinte csak fizetési, majd később hitelkártyák) az Egyesült Államokban. Mivel ezekkel több kereskedőnél is lehetett fizetni, így kiszorította a piacról a kereskedők által kibocsátott kártyákat, volt azonban egy földrajzi korlátja, ami abból adódott, hogy az akkori amerikai pénzügyi szabályozás (McFadden-törvény) megtiltotta a bankoknak a székhelyükön kívüli üzleti tevékenységet, így a hitelkártyák is csak adott területen voltak érvényesek. Ez azt eredményezte, hogy minden bank külön kártyát bocsátott ki, amit azonban egy idő után a kereskedők nem tudtak kezelni, így ismét a piaci igény alakította a piacot és a bankok elkezdtek kártyaegyesülésekbe tömörülni. Ez kikényszerített egy közös elszámolási rendszert, technikai hátteret és jogi szabályozást.

Úgy látjuk, hogy hasonló folyamat zajlik jelenleg a mobil fizetési megoldások területén. Az igény, ami jelen esetben nagyrészt a jelentős mértékben és ütemben teret nyerő online kereskedelmi szolgáltatók (webáruházak) részéről jelent meg, megkövetelte az online fizetési technológiai megoldások fejlődését és teret nyitott azon szolgáltatók előtt, akik egyre újabb megoldásokkal jelentkeztek. Ez azt is jelenti, hogy jelenleg ugyanarra a problémára párhuzamosan többféle megoldás is fut és további új megoldások megjelenése várható. Valószínűleg egy ideig még arra lehet számítani, hogy a piacon lévő megoldások száma növekszik, ugyanakkor a piac működését ez a technológia sem fogja felülírni (részben jelentős infrastruktúra és fejlesztési igénye miatt) és a versenyben majd eldől, hogy melyik az a néhány megoldás, ami széles körben elterjed, míg mások kiszorulnak és hosszabb távon egy oligopolisztikus piac fog kialakulni. Jelenleg még mindenki azt gondolja, hogy az ő technológiája benne lesz a túlélők között és a befektetők (legyen az szakmai, vagy pénzügyi) sem tudják még pontosan megjósolni, hogy ki lesz a befutó. Az mindenesetre látszik az árazási szinteken, hogy egy áttörést jelentő, óriási potenciállal kecsegtető technológiáról beszélünk. Aki fenn tud maradni az nagyot nyerhet, ezért a vevők hajlandóak magas szorzókat kifizetni (a potenciális növekedést beárazva) egy-egy megoldásért. Ezek azonban még nem irreálisan elszállt árszintek, ami valószínűleg a versenynek köszönhető.

A saját életünkben várható változásokkal kapcsolatban azt várjuk, hogy általános fizetési megoldások terén egy nemzetközileg is sikeres megoldást fogunk használni, mert egy magyar fejlesztési technológia is csak akkor fog hosszútávon fennmaradni, ha nemzetközileg sikeres. Lokálisabb megoldásokkal pedig elsősorban a kiegészítő jellegű, kényelmi szolgáltatásoknál találkozhatunk, várhatóan banki csomagokba beintegrálva.

Jászkuti Bertalan

Karli Péter

Ügyvezetők

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.