Mivel az idei évben az élet legalábbis elkezdett visszatérni a korábbi kerékvágásába, mi is a megszokott nyári időpontban tudjuk publikálni évértékelő cikkünket a magyar magánegészségügy fejlődéséről. 2019-re az utolsó békeévként hivatkoztunk, mondván, hogy 2020 első fele kaotikus és bizonytalan volt. Most, hogy túl vagyunk a 2020-on és már 2021 első félév is eltelt, mégsem a káoszt emelnénk ki, mint legfontosabb fejleményt.

Úgy tűnik, hogy 2020 kihívásait (covid lezárások, szabályozói változtatási tervek) egészen kiválóan élte túl az ágazat. Láthatón nem rokkant bele a kihívásokba és ettől csak minden korábbinál erősebbnek tűnik. A régen emlegetett konszolidációs folyamat a növekvő kereslet mellett nagyobb sebességre kapcsolt 2020 végére és a bemelegítő szakasz után most már nagyon komolyan felkészült versenyzők kezdtek el sprintelni egy igen messze levő maratoni cél felé. Ugyanakkor kezdenek kirajzolódni a különböző versenystratégiák is, így a nézők egyre izgalmasabb verseny tanúi. És nemcsak a nézőknek egyre izgalmasabb a verseny, hanem nekünk, segítőknek is, akik igyekeznek a verseny színvonalát és a versenyzők sebességét növelni. A következő évek fő kérdése, hogy ki hogyan bírja ezt a komoly tempót. Bár a covid jelentette fenyegetést még nem hagytuk magunk, mögött, a vírussal egyre jobban megtanultunk együtt élni és úgy tűnik, hogy a magán-egészségügyben 2021 a növekedés és a tranzakciók éve lehet.

Tények

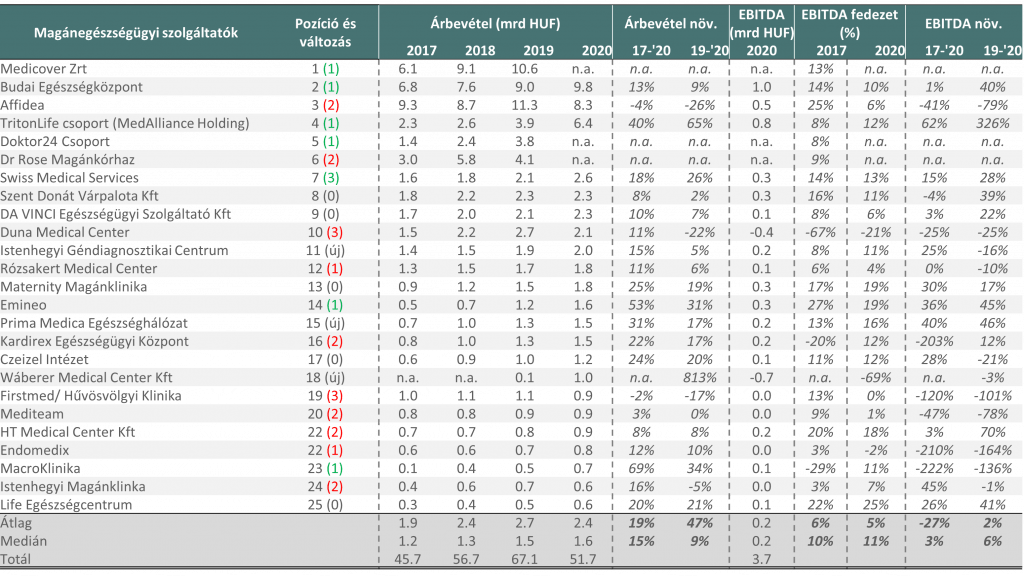

1. Nyilvánosan elérhetőek a hazai kiemelt magánegészségügyi szolgáltatók 2020-re vonatkozó éves beszámolói (Forrás: e-beszámoló)

2. A TritonLife Debrecen után Szombathelyen nyit új magánkorházat (Forrás: Forbes)

3. Egyedülálló stratégiai együttműködés a Doktor24 csoport és az Union Biztosító között (Forrás: Portfolio)

4. Egyre többen menekülnek a kórházi várólistákból a magánegészségügybe (Forrás: Mfor)

5. Megnyílt a csúcskategóriás magánkórház a Duna partján (Forrás: Portfolio)

6. A szemünk láttára alakul át a magyar egészségügy (Forrás: Portfolio)

Megközelítésünk idén sem változott, körképünkben továbbra is a magánegészségügyi szolgáltató szektor legnagyobb résztvevőit vesszük számba. Az előző oldalon bemutatott táblázat az általunk azonosított legnagyobb magántulajdonban levő szolgáltatókat tartalmazza. A TOP25 listánkra a bekerülés határa 600 millió Ft körüli árbevétel volt 2020-ban. Mint összefoglalónkban írtuk, a szektor növekedése nem állt meg és ez a növekedés nemcsak a szereplők medián 9%-os növekedési rátájából látszik, hanem abból is, hogy a TOP25-be egyre magasabb árbevétellel lehet csak bekerülni. Ez a bekerülési határ idén közel 20%-ot növekedett.

Erős keresletnövekedés: nincs visszaesés a tavaszi lezárások ellenére sem

Bár néhány adat még hiányzik, a meglevők alapján magabiztosan becsülhető, hogy a legnagyobb szereplők bevétele összességében 10% körül növekedett. Ez különösen úgy nagy eredmény, hogy a tavaszi lezárások éves szinten 10%-ot meghaladó bevételkieséssel jártak a szektorban. Mindössze 6 cég bevétele csökkent, amiből ráadásul az Affidea elsősorban az állami finanszírozás alacsonyabb szintje miatt mutatott csökkenést. Szolgáltatókkal való beszélgetéseink alapján szinte minden szegmensben erős keresletnövekedés látható 2020 nyár vége óta, amit a lezárások alatt elhalasztott beavatkozások és a covid miatt az állami szektor visszaeső teljesítménye vezérelt, míg a Covid specifikus bevételeknek (főleg tesztelések) a nagyobb szereplőknél inkább a lezárások alatt volt jelentősége. A szektor kiválóan vészelte át a nehéz tavaszi hónapokat és megerősödve került ki a covid miatti válságból. Ugyanakkor az állami és magánszféra szétválasztása nem tudott a 2020 őszén felvázolt drasztikus forgatókönyv szerint megvalósulni, így egyszeri munkaerő piaci sokk egyelőre nem nehezítette a magánszolgáltatók helyzetét, míg a hálapénz visszaszorulása erősen csökkenteni fogja az állami egészségügy teljesítményét, a magánszféra felé terelve a keresletet. Fentieknek megfelelően az erős keresletnövekedés hosszabb távon is fennmaradhat, mert az állami szektor teljesítményének csökkenése egy hosszabb távú folyamatnak látszik.

Stabil szereplői kör, változó pozíciók

Idén csak 3 új szereplőnk van, tehát a listán levők köre elég stabil volt. Bár jelentős változások a sorrendben nem voltak (a legnagyobb változás, hogy a Waberer kapásból a 17. helyen nyitott, a Swiss Medical 3 hellyel került előrébb, míg a Duna Medical 3 helyet rontott), a kisebb mozgások igenis jellemzőek. Mindössze 5 szolgáltató helyezése nem változott, a többiek mind mutattak valamennyi, jellemzően 1-2 helyezésnyi változást a rangsorban. 2020-ban a tranzakciós aktivitás nem volt magas, mindössze a Jump (Budaörs) került le a listáról felvásárlás miatt.

A vidéki szolgáltatók pozíciója nem változott, de a konszolidáció már folyamatban van

A vidéki szolgáltatók pozíciója egyelőre nem változott jelentősen a rangsorban, nagy vonalakban hozták az országos növekedési rátákat. Ugyanakkor jónéhány Budapestről induló szolgáltató jelentős erőfeszítéseket tesz vidéki jelenlétének növelésére. Elsősorban vidéken várunk jelentős számú felvásárlást a következő 12 hónapban és ennek következtében néhány éven belül várhatóan az országos lefedettségű cégek fogják uralni a toplista legelejét. Ezen trendek egyértelmű jelzője a vidéki stratégiáról jövő bejelentések. A Triton Life növekedési koncepciója vidékre koncentrál és elsősorban zöldmezőn fejlesztene (pl Szombathely), vagy meglevő helyszínek elindításával vagy felfuttatásával (pl. Debrecen, Kaposvár, Szeged) igyekszik növekedni. A Doktor24 az Union Biztosítóval alapított közös cégével, akvizíciókkal gyorsítaná vidéki ellátási hálózatának kiépítését.

A növekedéshez muszáj beruházni

Mint korábban írtuk, az árbevétel növekedése egyértelműen lelassult 2020-ban, de ez nem is csoda a covid lezárások közepette. A nagyobb szereplőket végig nézve látható, hogy tartós növekedés ma már nem képzelhető el az infrastruktúra fejlesztése nélkül. A legnagyobb növekedést produkálók között egyértelműen azonosíthatók a zöldmezős fejlesztések miatti kiugrások (Swiss, Emineo, Maternity) és az akvizícióval növekedők (Triton) és van olyan szereplő is, ahol mindkét tényező szerepet játszik, főleg 2021-ben (Doktor24). Ezek a tények továbbra is egyértelművé teszik, hogy a tőkeellátottság kulcs a konszolidációs versenyben. Mivel a fenti szereplők közül a legtöbb külső tőkéből (tulajdonosi tőke, bankhitelek) finanszírozta a nagyobb ugrásokat, látható, hogy a megtermelt nyereség visszaforgatása nem elegendő a növekedési verseny élmezőnyében maradáshoz.

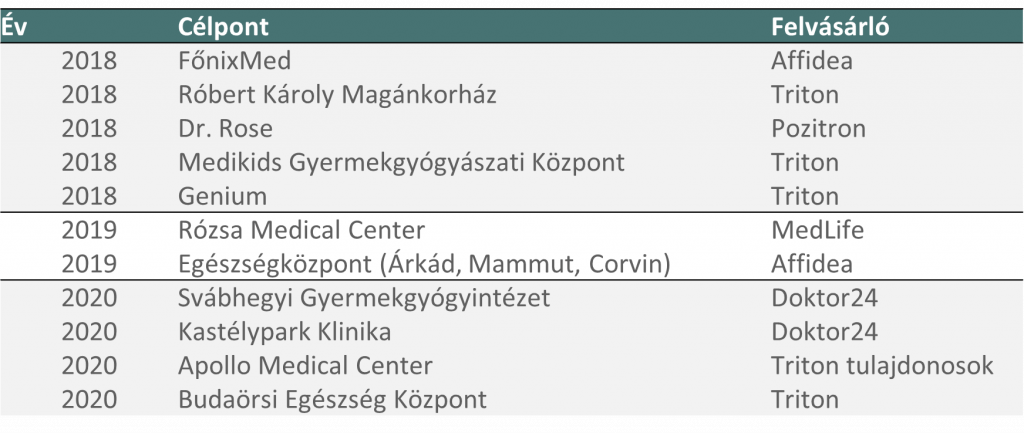

Az akvizíciós tevékenység 2020-ban még nem gyorsult fel

2020-ban sem pörgött fel az akvizíciók száma a magán-egészségügyben (lásd táblázatunkat a nagyobb tranzakciókról később). Ennek oka, hogy azon tranzakciós megbeszélések, amik nem zárultak le március közepéig, nagyrészt megszakadtak, vagy halasztódtak a covid lezárások alatt. Mire a magánegészségügyi cégek helyzete annyival stabilabbá vált, hogy az akvizíciós megbeszélések újraindulhattak, már javában ősz volt, így megállapodások bejelentésére 2020 vége előtt csak néhány esetben került sor. A fentiekből is következik, hogy idén komolyabb dömpingre számíthatunk tranzakciókból. Volt olyan cégfelvásárlás, ami már bejelentésre is került és nagyon sok ügyet látunk tárgyalás alatt.

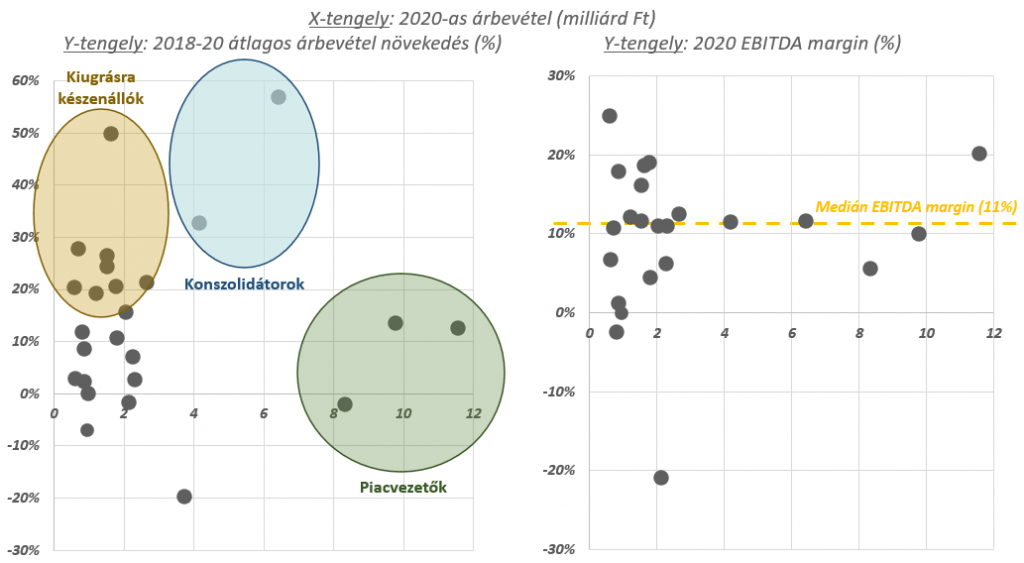

Polarizálódó piaci struktúra

2020-ban tovább alakult a piac struktúrája abban az irányban, amit már korábban is vizionáltuk. A TOP3 szereplőhöz lassan csatlakozni látszanak a konszolidátorok (Triton Life, Doktor24) és ez a folyamatot várakozásaink szerint 2021-ben még fel is gyorsulhat, ha az akvizíciós hírek felpörögnek. A középmezőnyben láthatók erős növekedést produkáló cégek (Swiss, Emineo, Maternity), de zöldmezős stratégia mellett nem várható, hogy csatlakozni tudnak a legnagyobb szereplőkhöz. Így azt várjuk, hogy hamarosan kettészakad a mezőny a 8-10 mrd feletti és a 4-5 mrd alatti csoportokra.

Nemzetközi összehasonlításban nem magas a profitabilitás

A nyereségesség fő mérőszámának az általános befektetői gyakorlatnak megfelelően az EBITDA (értékcsökkenés előtti működési eredmény) árbevételhez viszonyított arányát használjuk (EBITDA margin). A 2020-as kép alapján 10-11% körüli EBITDA margin látszik átlagosnak és a nagyobb szereplők esetén valamivel alacsonyabb, a kisebb szereplőknél valamivel magasabb kilengéseket látunk ehhez képest. Profitabilitás alapján megfigyelhető még egy differenciálódás a nagyobb és kisebb cégek között. A nagy szereplők döntő aránya javuló EBITDA margint publikált, vélhetően a javuló méretgazdaságosság és a komplexebb szolgáltatások nagyobb szerepe miatt, míg kisebbek között nagyobb arányban vannak stagnáló vagy csökkenő EBITDA marginnal rendelkező társaságok. Nemzetközi összehasonlításban a magyar profitabilitási ráták nem számítanak magasnak, az iparági EBITDA marginok nemzetközi szinten a 10-20%-os sávban mozognak, tehát a magyar cégek nagyrészt a sáv alsó felében helyezkednek el. A különbség magyarázható a szűkebb körű és kevésbé eszközigényes szolgáltatásportfolióval, hiszen a magyar piacon hagyományosan a járóbetegellátás dominál és az elmúlt évek fejlesztései révén csak fokozatosan nyernek teret a fekvőbeteg szolgáltatások. Azt várjuk, hogy ahogy fokozatosan bővülnek a műtő- és ágykapacitások, illetve a beavatkozások száma, úgy fog fokozatosan növekedni az átlagos EBITDA margin, különösen a nagyobb szereplőknél. Természetesen ezt a folyamatot még jelentősen lassíthatja a páciensek költségviselő képessége, különösen akkor, ha nem élénkül jelentősen az egészségbiztosítások piaca.

A covid lassította az akvizíciós tevékenység felfutását

Végezetül néhány szó a tranzakciós aktivitásról. Mint már jeleztük, az akvizíciós bejelentések 2020-ban sem pörögtek fel jelentősebben, részben a covid lezárások miatt, de az akvizíciós erőfeszítések egyáltalán nem fagytak le 2020 második felében sem. Nagyobb számú tranzakciós bejelentésre 2021 hátralevő részében és 2022-ben számítunk. Az elmúlt években a Triton és a Doktor24 voltak a legaktívabbak, emellett szerepel az akvizíciós listán az Affidea és a Medlife is. Jórészt ezektől a szereplőktől várjuk a közeljövőben is a felvásárlásokat, de egy-két további név felbukkanása a vevők között sem lenne óriási meglepetés.

Konklúzió

2020-at egy átmeneti évnek gondoljuk a magyar magánegészségügy fejlődése szempontjából, hiszen a 2019-es békeéven már túl vagyunk, de még csak az első konkrétabb jelei vannak a konszolidációs folyamatnak. Várakozásaink szerint egy év múlva jóval konkrétabb fejleményekről fogunk tudni beszámolni. A 2020-ban jelentkező nehézségek (covid lezárás, állami egészségügy átalakítása) nem siklatták ki a fejlődési folyamatot, maximum némi átmeneti késedelmet okoztak. Mai fejjel egy új covid hullámot, vagy az állami egészségügy átalakításának további lépéseit is inkább lehetőségként, mint kockázatként látjuk a magánegészségügy növekedésével kapcsolatban. Úgy látjuk a szektor megerősödve jött ki a 2020-as hullámvasútból. Mi továbbra is a növekedést és a differenciálódást érzékeljük a két legfontosabb trendnek az iparágban, mivel a szektor vezető szereplői újult erővel dolgoznak céljaik megvalósításán.

Karli Péter

Ügyvezető

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.