Újabb üzleti év zárult, a számok nyilvánosak: a hazai kiemelt magán egészségügyi szolgáltatók tovább növekedtek; 2016. júniusi cikkünkben áttekintjük, hogy miként nyújt megoldást a magánszektor a magyar egészségügyi rendszer problémáira.

Tények

-

Nyilvánosan elérhetőek a hazai kiemelt magán egészségügyi szolgáltatók 2015. üzleti év éves beszámolói. (Forrás: e-beszamolo)

-

A három általunk kiválasztott gazdasági hírportál (portfolio.hu, origo.hu, index.hu) oldalán 2016 első öt hónapjában átlagosan, havonta 50-60 cikk jelenik meg egészségügyi témában (Forrás: saját gyűjtés).

Magyar egészségügy felülről nézve

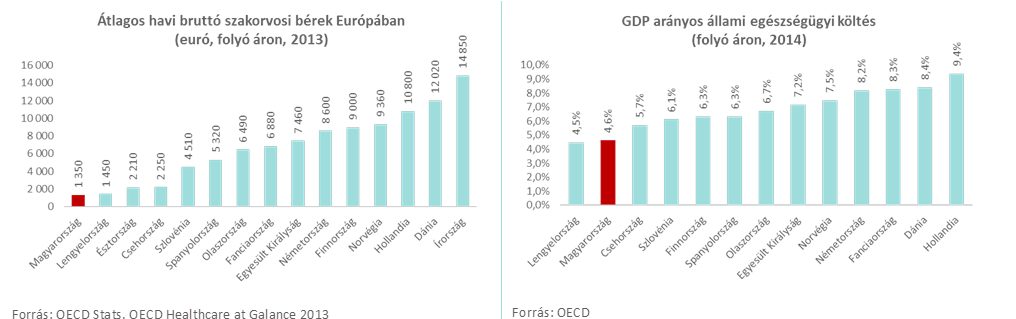

Az elmúlt időszakban jelentősen megnövekedett számú, a magyar egészségügyi rendszer nehézségeit taglaló cikkek tartalmukat tekintve jellemzően a közegészségügy alacsony színvonaláról, a betegségmegelőzés fontosságáról, illetve helyenként a magán egészségügyben bekövetkező változásokról szólnak. Felmerül a kérdés: mi a baj? Távolról nézve a képet, a válasz egyszerű: egy magas hozzáadott értéket előállító iparágat definíció szerint (i) magas átlagbérek, illetve (ii) magas minőségű infrastruktúra jellemez. A hazai egészségügyi rendszer az elmúlt 30 évben képtelen volt ezen kettős feltétel-rendszert teljesíteni; időről-időre voltak ugyan béremelések és jelentős összegek költődtek el eszközfejlesztésre, de különösen a bérek tekintetében jelentős elmaradásban vagyunk immár Kelet-Európa legtöbb országától is. Egy magas hozzáadott értékű iparágban a következetesen alacsony bérezés mellett a várható kimenetel teljesen egyértelműen csupán kétféle lehet: (i) a szolgáltatás színvonala/ minősége, illetve a szolgáltatás kimenetele/eredménye alacsony lesz (ez az átlagtól jelentősen elmaradó betegség és halálozási statisztikákban jelenik meg), avagy (ii) a magas szolgáltatási színvonal csak nem-hivatalos, nem számon kérhető bérezési kiegészítés mellett tartható fent (hálapénz, eszközbeszerzések anomáliái). Olvasgatva az elmúlt időszak cikkeit az embernek az az érzése támad, hogy Magyarország egészségügyi rendszere mindkét fenti tünettől szenved: egy nem-transzparens jövedelemkiegészítő rendszer állt fel és működteti a rendszert, amely ugyanakkor átlag alatti egészség-nyereséget tud felmutatni.

Az ezzel kapcsolatos nyilvános, összehasonlító statisztikák üzenete egyértelmű: Magyarország elmaradásban van az orvosi és szakdolgozói bérszínvonal, valamint a közegészségügyre költött GDP mutatókban egyaránt. Ez az arányaiban és értékében is alacsony egészségügyi költés egyértelműen szemben áll a demográfiai és egyéb trendek eredményeként növekvő és dráguló egészségügyi igényekkel, valamint egyre nehezebbé teszi a magas hozzáadott értékű szolgáltatást nyújtó szakdolgozóknak a hazai közegészségügyben tartását.

Lehetséges megoldási irányok felülről nézve

Sokszor halljuk: „Az egészséghez minden állampolgárnak joga van”. Illetve: „Civilizált országok egészségügyi rendszerének működtetése alapvetően állami feladat.”

Kezdjük az alapokkal:

- Egészség. Amennyiben egy ország komolyan veszi ezt az alapjogot, ezzel azt is mondja, hogy érdekelt az egészségügyi rendszer hatásosságát jelző mérőszámok (betegség, illetve halálozási statisztikák csökkentése) folyamatos javításában, az egészség-nyereség növelésében. Vegyük észre: egyszerűsítve nézve az egyre öregedő társadalom kétszeres terhet ró az állami költségvetésekre: egyfelől növekszik a betegellátás összköltsége, másfelől a nyugdíjkasszán lévő nyomás is; mélyebben elemezve persze arra jutunk, hogy gazdasági értelemben minél egészségesebb egy társadalom, annál nagyobb a termelékenysége, ugyanakkor ez valóban nagymértékű befektetést igényel.

- Kockázatközösség. Bárki mondja is azt, hogy az „egészségügy állami feladat”, ezzel a mondattal azt is biztosan állítja: az adott ország polgárait nem teszi ki a gyógyítási folyamat irreálisan magas egyéni költségeinek, tehát az állam alapvetően egy kockázati közösséget szervez, ahol az állampolgárok rendszeres befizetései fedezik a beteg polgárok gyógyításának magas költségeit. Ez azt is jelenti, hogy az ország az egészség-nyereség növelésében az egész társadalom szintjén érdekelt, nemcsak annak egy szeletében. Vegyük észre: egy ilyen kockázatközösség „szervezése” nem kell, hogy feltétlenül együtt járjon a rendszer egészének finanszírozásával, illetve az egészségügyi ellátási tevékenység kizárólagos állami elvégzésével; különböző országok más és más utat járnak be az állami feladatok mértékét illetően, de egyetlen fejlett ország sem képes ezen költséges terület minden terhét állami eszközökkel ellátni.

Ezen célokat alapnak véve (számos országban ezek nem alapcélok!) néhány koncepcionális megoldási irány adódik a fentiekben elemzett alap-problémára (egy magas hozzáadott-értékű iparágat akarunk üzemeltetni alacsony bérekkel):

- Állami források drasztikus növelése. Dönthet úgy egy ország, hogy a megtermelt GDP jelentősen nagyobb arányát költi el a közfinanszírozott egészségügyre, amely többletforrást alapvetően az iparág „munkásainak” (orvosok, szakdolgozók) bérfejlesztésére fordítja. Adott gazdasági teljesítmény és a költségvetési egyensúly megtartása mellett ez természetesen azt jelenti, hogy ezen többletforrásokat más területektől kell elvonni.

- Magánfinanszírozás erősítése a forrásteremtésbe (háztartások, vállalatok, magánbiztosítók). Úgy is dönthet egy ország, hogy mivel nem képes többletforrást biztosítani, direkt avagy indirekt eszközökkel erősíti a magánfinanszírozás nagyobb mértékét. Látnunk kell azonban, hogy mivel itt jelentős többletforrás bevonásról beszélünk az iparág magas hozzáadott értéke miatt, jelentős előrelépés a magánfinanszírozás kiterjesztésében csak úgy képzelhető el, ha ebben az állam partner az adó-, illetve járulékbevételek a magánszektorral való megosztásában.

Magyarország nincs egyedül ezzel a dilemmával; számos fejlett vagy fejlődő ország próbálkozott ezen alternatívák valamelyikével, avagy próbálta vegyíteni ezeket. Ezen cikknek nem célja, hogy valamelyik fenti alternatíva mellett érveljen, ugyanakkor célunk, hogy a magán egészségügyi szolgáltatói szektor számaiból próbáljunk következtetni, hogy nálunk mi történik!

Magán egészségügyi szolgáltatói szektor

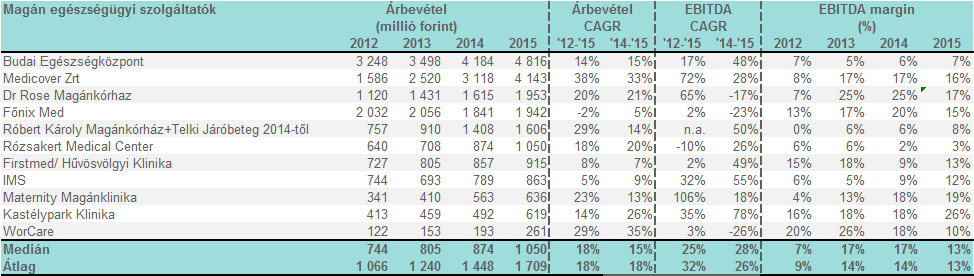

A magán egészségügyi szolgáltatói szektor résztvevői olyan humán egészségügyi szolgáltatást végző vállalkozások, amely magán (tehát nem állami) tulajdonban vannak. A magyar magán egészségügyi szolgáltatók, néhány kivételtől eltekintve (pl. Telki kórház, Róbert Magánkórház, Budai Egészségközpont, Duna Medical Center beruházás, Medicover kórházi beruházás. Dr. Rose Magánkórház) alapvetően első sorban járóbeteg-ellátási fókusszal, illetve korlátozott magántőke beruházással valósultak meg az elmúlt 30 évben. Megvizsgálva a vezető magán egészségügyi szolgáltató társaságok legfrissebb, közzétett pénzügyi beszámolóit megállapítható, hogy:

- 2012 és 2015 között a kiemelt magán egészségügyi szereplők éves átlagos árbevétel-növekedési üteme (CAGR) közel 20 százalékos volt;

- Jövedelmezőségük jelentősen javult; a medián EBITDA fedezet a 2012-es 7%-os szintről 13%-ra növekedett.

Összefüggésben ezen növekedési trendekkel az elmúlt években a magán-szolgáltatók beruházási aktivitásukban is bátrabbá váltak, több jelentős elvégzett, avagy folyamatban lévő fejlesztésről olvasni (például a Budai Egészségközpont 2015-as mintegy 700 millió forintos ingatlan- és műszaki eszköz fejlesztése, a Duna Medical Center és a Medicover által fejlesztett jelentős fekvőbeteg-kapacitások). A magánszektor tehát dinamikusan fejlődik. A vonatkozó cikkeket olvasva nem elsősorban arról van szó, hogy a drága magánszolgáltatókat megengedni képes, módosabb rétegek fordulnak a magánszektor felé, hanem egyre több, kevésbé módos ember érzi úgy, hogy nem kap megfelelő minőségű szolgáltatást az állami szektortól, tehát egyre többen költenek a családi költségvetésből jelentős tételeket a saját egészségükre. Mindezt támogatja a még gyerekcipőben járó, de egyre inkább terjedő magán egészség- biztosítási piac, illetve a kormányzat adókedvezményei a vállalatok számára az ilyen jellegű juttatások tekintetében. Ami tehát Magyarországon valójában történik, hogy az állam egyfelől korlátozott mennyiségben, de igyekszik többletforrást biztosítani (újabb eszközbeszerzések, jövedelem-növelés) a szektor számára, ugyanakkor adókedvezmények útján kimondatlanul is elősegíti, hogy a magán szolgáltató szektor vegyen részt mind nagyobb mértékben a betegellátásban.

Van azonban egy alapvető probléma: az egészségügyi technológiák fejlődése és a drága ellátások költsége egészen egyszerűen nem teszi lehetővé, hogy egy ilyen szektor ellátását a magán-szolgáltatói szektor önmagában megoldja. Megfelelő kockázatközösségre épülő biztosítói háttér, avagy drasztikus, a magánszolgáltatás igénybe vételét motiváló adókönnyítések bevezetőse nélkül a magánszektor jelenlegi növekedési üteme korlátos, hiszen a magas beruházások megtérülését és a magánbefektető által elvárt hozamot ezen vállalkozásoknak ki kell termelniük; ha erre nem látszik lehetőség, akkor előbb utóbb ezen magán-fejlesztési források is elapadnak.

Konklúzió

Jelentős méretű, a forrásteremtést érintő változások nélkül (jelentős GDP arányos többletköltés közfinanszírozott egészségügyre, biztosítói reform, jelentős adóreform, amely a magánszolgáltatók igénybe vételét segíti) arra számítunk, hogy a jelenlegi, a magánszolgáltatóknál tapasztalható növekedési ütemek megakadnak. Lesznek persze dinamikusan növekvő szereplők, amelyek speciális versenyelőnyeik miatt (pl. tőkeerő, lokáció, nagyon egyedi egészségügyi technológia) egyedül, önállóan is képesek lesznek dinamikusan fejlődni, a kisebb, kevésbé tőkeellátott magánszereplők körében azonban az iparági konszolidáció felerősödését várjuk az elkövetkező néhány évben. A Telki kórház felvásárlása, illetve az egyéb al-szegmensekben (pl. fogászat, foglalkozás-egészségügy) az elmúlt években történt konszolidációs folyamatok folytatódni fognak és előbb-utóbb néhány kiemelt, az ezen folyamatok élére állni képes nagyobb szereplő fogja meghatározni a magán-szolgáltatói piacot.

Jászkuti Bertalan

Karli Péter

Ügyvezetők

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.