2016 októberi cikkünkben fényt derítünk a magántőke („Private Equity”) befektetések és kockázati tőke („Venture Capital”) közötti alapvető különbségekre, elemezzük az elmúlt év három legkiemelkedőbb magántőke befektetési eseményéin keresztül (Diatron, Scitec, Waberer), hogy mit is kaptak az alapító tulajdonosok a befektetőktől. Elemzésünk nem korlátozódik a pénzügyi jellegű hozzáadott értékre, hanem figyelembe vesszük az egyéb „szoft” tényezőket is, melyek direkt módon kevésbé számszerűsíthetőek. Választ adunk arra a kérdésre, hogy mikor érdemes magántőke befektetőt bevonni a vállalkozásunkba és pontosan mivel is jár egy új tulajdonostárs bevonása.

Tények

-

Az Invest Europe (korábban EVCA) szerint a régiós magántőke és kockázati tőke befektetések összértéke 2009 óta 2015-ben volt a legmagasabb. A közép- és kelet európai régióban a finanszírozott társaságok száma elérte 312-t. A befektetések 10%-a hazánkban realizálódott 158 millió euró összértékben. (KÖZEL 49 MILLIÁRD FORINTNYI TŐKEBEFEKTETÉS, Figyelő Online 2016. Szeptember 5.).

-

Riverside értékesíti a Diatron nevű labordiagnosztikai eszközgyártó tevékenységgel foglalkozó portfoliócégét. (Riverside sajtóközlemény; 2016. március 24) Enterprise Investors stratégiai befektetőnek értékesíti Scitec nevű táplálék kiegészítő gyártó és forgalmazó portfoliócégét. (Enterprise Investors sajtóközlemény; 2016. május 24). Mid Europa Partner növeli befektetési arányát a Wáberer’s nemzetközi logisztikai és fuvarozó vállalatban az alapító kivásárlásával. (Mid Europa Partners sajtóközlemény; 2016. június 22)

Mi a különbség a kockázati tőke és a magántőke befektetések között?

A kockázati tőke és a magántőke közös jellemzője, hogy közép- és hosszú távú finanszírozást biztosít kiemelkedő növekedési potenciállal rendelkező, jellemzően tőzsdén nem jegyzett cégek számára. Mindkét típusú befektető tulajdonosi részesedést szerez a vállalkozásban. A legjelentősebb különbség a vállalkozás érettségében van. Míg a magántőke befektető érettebb szakaszban levő vállalkozásokba fektet, ahol már kialakult üzleti modell és jövedelemtermelő képesség is megmutatkozik, addig a kockázati tőkebefektetések célpontja jellemzően korábbi életszakaszban lévő vállalat. A cikkünkben a magántőke befektetésekre fogunk koncentrálni, ennek elsősorban három oka van (i) az elmúlt 1 évben több említésre méltó esemény is történt ezen a piacon Magyarországon (ii) kiemelt három tranzakciókról méretükből adódón több nyilvánosan elérhető információ van és (iii) a magántőke befektetők tipikus célpontjai jellemzően a több milliárd forintos árbevételű közép vállalkozások, melyek sokak szerint az európai gazdaságok motorjai.

A magántőke be- és kiszállásának bemutatása három kiemelt esettanulmányon keresztül

- Diatron Medical Instrument Zrt.: A magyar vállalkozás 20 évet meghaladó szakmai múlttal labordiagnosztikai berendezéseket és reagenseket fejleszt, gyárt és forgalmaz saját márkanév alatt illetve bérgyártást vállal a piac kiemelkedő szereplői számára. A céget 2005 végén vásárolta meg a Riverside (mely egy 1988 óta aktív globális magántőke társaság), majd 2016 márciusában, értékesítette azt egy stratégiai befektető, a STRATEC Biomedical AG számára.

- Scitec Kft.: 1998-ban alapított Európa egyik vezető táplálék kiegészítő gyártója és forgalmazója, a magyar piac domináns szereplője. Az Enterprise Investors (EI), a régió egyik legnagyobb magántőke kezelője által kezelt befektetési alap 2012-ben jelentős többséget vásárolt a Scitec Holding BV. vállalatban, majd 2016 márciusában értékesítette a céget az egészségügyi és testápolási márkákra szakosodott, tőzsdén jegyzett, dél-afrikai Ascendis Health részére, ahol a kapott ellenérték 170 millió euró volt.

- A Waberer’s International (Waberer’s): A cég története 1994-ben kezdődött, majd a Wáberer György vezetésével újjászervezett és kapcsolódó logisztikai szolgáltatásokkal bővített vállalatban 2011-2012-ben szerzett többségi tulajdont a Mid Europa Partners, a régió legnagyobb magántőke alapja. Négy évnyi közös munka után 2016 júniusában az alapító kivásárlásával 97,1 %-ra növelte a részesedését a Mid Europa. Ma a Waberer’s komplex logisztikai és fuvarozási szolgáltatások területén piacvezető Magyarországon és egyik legjelentősebb európai szereplőként tartják számon a komplett rakományok (FTL) nemzetközi fuvarozásának piacán.

A magántőkével elért eredmények

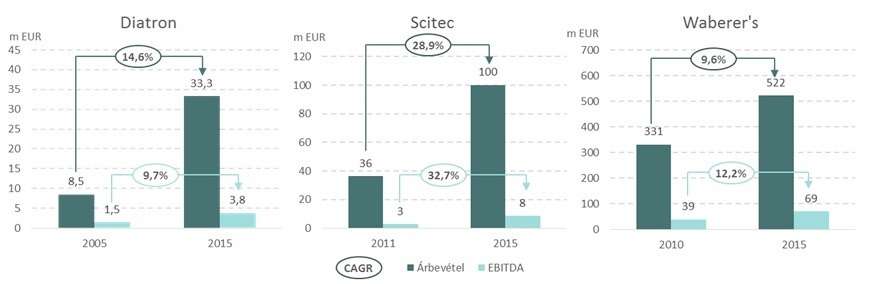

- Diatron Medical Instrument Zrt.: A Riverside mintegy 10 éves befektetési periódusa alatt hozzájárult az akvizíció előtt kizárólag hematológiai eszközöket gyártó Diatron termékportfóliójának bővítéséhez, valamint szignifikáns nemzetközi piaci szereplővé válásához. A termékportfólió bővítését további akvizíciókkal, 2007-2008 során 2 külföldi vállalat felvásárlásán keresztül hajtotta végre és ezzel belépett a laborkémiai (clinical chemistry) eszközgyártók szegmensébe. 2010 során nyitott amerikai irodát valamint nemzetközi hírnévvel rendelkező menedzsment tagokat szerződtetett a nemzetközi terjeszkedés felgyorsítása érdekében. 2006-ban még csak 60 országban voltak elérhetőek a Diatron által gyártott termékek, míg 2016-ban több mint 100 országot fedett le az értékesítés. A Diatron kiemelkedő növekedését mutatja, hogy közel 8.5m EUR árbevételről indulva évente közel 15% növekedést, illetve mindemellett jelentő jövedelemtermelő-képességet ért el a Riverside tulajdonosi szerepvállalása alatt.

- Scitec Kft.: A Scitec Nutrition 2012-ben pénzügyi befektetők többségi tulajdonába került, akik a vállalat modernizálását tűzték ki célul. Új supply chain igazgatót alkalmaztak a hatékony ellátási lánc kialakítása érdekében, aki a feladata jelentőségét az alábbi módon foglalta össze „Komoly kihívást jelentett az, hogy hogyan lehet új szemléletű, profi folyamatokat bevezetni egy olyan vállalati környezetben, amely addig manufakturális elvek szerint működött.” Az Enterprise Investors tulajdonosi időszaka alatt vezették be az SAP vállalatirányítási rendszert, a folyamatok gördülékeny támogatása érdekében. A működési logika újragondolásával, a folyamatok újraszervezésével a kapacitást 65%-kal tudták növelni. Emellett a kiszolgálási színvonalat is javították melynek köszönhetően a vevői reklamációk száma is csökkent. Mindezen operációhoz köthető hatékonyság javítások eredményeképpen az árbevétel 2011-ről 2015-re évente 32%-kal, az EBITDA pedig 36%-kal növekedett. A vállalat létszáma 85-ről közel 650-re növekedett, míg a korábbi 70+ országos értékesítési célpontok száma 2015-re már 90-nél is több országot számlált.

- A Waberer’s International Zrt.: 2011-ben a Mid Europa Partner 12 millió eurós tőkeemelést hajtott végre a Waberer’s-ben, melyet társaság előtt álló piaci lehetőség kiaknázására fordítottak. Nyugat-Európai piacok irányából jelentős keresletet mutatkozott a jó ár-érték arányú kelet-európai munkaerővel elvégzett szállítási szolgáltatások felé, mely kivitelezéséhez eszközpark bővítésére és nemzetközi értékesítési irodák létrehozására volt szükség. A Társaság 2010 óta flottáját 2.300-ról közel 3.500-ra, alkalmazottai létszáma kevesebb, mint 4.000-ről majd 6.000 főre bővítette. Mindezek hatására 2010 óta 331m Euróról évente közel 10%-kal nőtt a bevétel, míg az EBITDA 39m euróról, éves szinten több mint 12%-os növekedést mutatott.

| Forrás: Portfolio; Diatron nyilvános beszámolói |

Forrás: Scitec Kft nyilvános beszámolói | Forrás: Waberer’s International nyilvános beszámolói |

Konklúzió

A magántőke befektetők a dinamikus, egyben nyereséges növekedést keresik befektetési célpontjaik kiválasztásakor; elsősorban olyan cégeket keresnek, amelyeknek:

- erős márkaértéke van és/vagy

- egyedi technológiát tulajdonol és/vagy

- erős piaci részesedéssel rendelkezik.

Azonban mindezek kizárólag akkor kiemelten értékes attribútumok, ha a tulajdonosi oldal is azonosulni tud a magántőke befektető szemléletmódjával és szem előtt tudja tartani az alábbi három tényt:

- Alapítói részvétel a további értéknövelésben. A magántőke befektető preferálja és legtöbbször igényli is az alapító további szerepvállalását. Ideális esetben kisebbségi tulajdonostársként az alapító hozzáadott értéke a vállat továbbfejlesztéséhez elengedhetetlen a magántőke befektető számára; ezért cserébe az alapító számára nemcsak sikeres cégérték-növelés esetén további jelentős vételárat biztosít, hanem lehetővé teszi, hogy az alapító, immár jelentősen megosztott kockázati környezetben, továbbra is tevékeny részese maradhasson a cége fejlődésének. Ezen előnyök „ára” ugyanakkor, hogy el kell fogadni: az alapítói szerepköre megváltozott, már nem ő az egyetlen döntéshozó.

- Kiszállási („Exit”) kényszer. A magántőke befektető meghatározott ideig fektet a vállalatba, ennek megfelelően a közös munka is meghatározott időtávon valósul meg. Az alapítónak késznek kell lennie elfogadni már a magántőke befektető beszállásakor, hogy bizonyos időtávot követően (jellemzően 3-5 év) a vállalat részvényeinek újabb értékesítésére kell, hogy sor kerüljön. Ennek formája többféle lehet (tőzsdei megjelenés, egy másik magántőke befektetőnek avagy szakmai befektetőnek való értékesítés, az alapító általi visszavásárlás), de a lényeg: a magántőke befektetőnek ki kell tudnia szállni a vállalatból annak érdekében, hogy újabb befektetéseket valósíthasson meg.

- Cégüzemeltetési prioritások. Éppen a fenti jellemzőknek köszönhetően (profitábilis növekedési igény, az Exit-re való felkészülés, ehhez kapcsolódó megnövekedett átláthatósági igények) sok esetben megváltoznak a vállalat üzemeltetésének prioritásai egy magántőke befektető megjelenésével. Az alapítónak egy ilyen üzlet megkötésekor készen kell állnia ezen változások elfogadására (belső és külső információszolgáltatási rendszerek átalakítása, informatikai fejlesztés, bizonyos vállalati funkciók megújítása, management változások) annak érdekében, hogy a fenti előnyöket élvezhesse.

Az Affidea (volt Euromedic), a Diatron, az IND, a Partner in Pet Food, a Prezi, a Scitec, és a Waberer mind-mind piacvezető, sok tíz-, illetve sok száz millió EUR éves árbevételű, magyar gyökerű vállalatok; immár hosszú, tömött sorokban állnak a sikeres hazai, magántőke befektetéssel megvalósult növekedési és Exit történetek az alapítók előtt. Az elengedés képessége azonban (itt is) kulcs.

Jászkuti Bertalan

Karli Péter

Ügyvezetők

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.