2017 augusztusában foglalkoztunk legutóbb a szállítmányozás-logisztikai szegmenssel véleményvezér cikkünkben. Két év eltelt azóta, de az látszik, hogy a profitszintekre nehezedő nyomás nem csökkent. Továbbra is kihívás a megfelelő minőségű és mennyiségű munkaerő felvétele, megtartása mellett a bérszintek, valamint egyéb költségtényezők növekedése. Jelen cikkünkben a makro kép vizsgálata mellett kiemelten foglalkozunk a jelentősebb hazai szereplők teljesítményének elemzésével, azt kutatjuk, hogy milyen stratégia vezethet a túléléshez, fejlődéshez.

Tények

-

Csökken a fuvarozó cégek száma (Forrás: Opten)

-

A mobilitási csomag és a fluktuáció jelenti a legnagyobb kihívást a piacnak (Forrás: Portfolio.hu)

-

A szektor digitalizációja lehet a piac konszolidációjának motorja (Forrás: Portfolio.hu)

-

Óriási automatizációs potenciál a szállítmányozás-raktározásban (Forrás: Portfolio.hu)

A szállítmányozás-logisztikai szektorban a cégekre nehezedő költség oldali nyomás fokozódik. Két évvel ezelőtti cikkünkhöz képest változatlan a helyzet abban a tekintetben, hogy alszegmenstől függetlenül kritikusan befolyásolja az iparági szereplők működését, profitabilitását a munkaerőpiaci helyzet és az európai szintű szabályozási folyamatok, melyek csökkentik a kelet-európai szolgáltatók versenyelőnyét.

A fentiek mellett az általános gazdasági kilátások is jelentősen befolyásolják a szegmenst. Számos szektorban érezhető, hogy a termelő cégek (pl. autóipar, építőipar) visszafogják a volumeneket, ami nem meglepő módon jelentős hatással van a szállítmányozás-raktározás szegmens teljesítményére.

Általánosságban az látszik, hogy az automatizáció lehet a megoldás a munkaerőpiaci kihívásokra, ennek elterjedése és sikeressége azonban alszegmensenként változó. Míg a raktárlogisztika területén már előrehaladottak az ezzel kapcsolatos fejlesztések, addig a közúti fuvarozásban még csak a szárnyait bontogatja a folyamat.

Mielőtt a jövő várható trendjeit kezdjük boncolgatni, nézzük meg hogy fest a közelmúlt és a jelen ágazati és vállalati szinten.

Makro oldalról így fest a kép

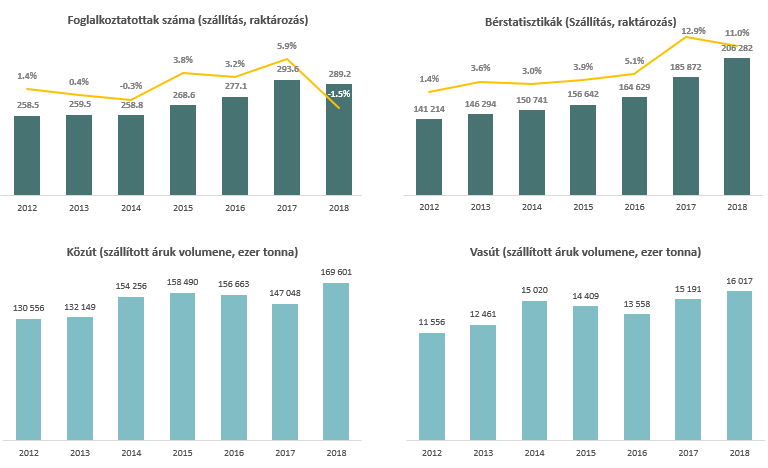

A szállítás, raktározás ágazatban 2012 óta átlagosan évente 2%-kal növekedett a foglalkoztatottak száma. A tendencia azonban megfordulni látszik, a KSH statisztikái alapján 2018-ban már 1,5%-os visszaesés mutatkozott. A fentieket feltételezhetően együtt mozgatja i) hogy bizonyos iparágakban a termelő cégek elkezdték visszafogni a volumeneket, illetve ii) az élőmunkaigény szükségletet csökkentő automatizációs törekvések is egyre inkább előtérbe kerülnek a gondolkodásban és megvalósításban is.

A szektorban mérhető átlagbérek évi 6,5%-kal növekedtek az elmúlt 6 évben és a növekedés kiemelkedő, két számjegyű volt az elmúlt két évben, azonban a fenti munkavállalói statisztikák ismeretében nem meglepő módon az ütem lassulni látszik (ez a tendencia a teljes versenyszféra tekintetében is hasonlóan fest). Mindemellett az említett meredek növekedés alátámasztja a 2017 közepén tett előrejelzésünket (Logisztikai futóverseny – Síkfutás vagy gátfutás című Mars-hasáb cikkünkben), miszerint a 2011 utáni lassabb bérnövekedés még magában rejt egy közeledő béremelkedési „sokkot”, ami a jelek szerint 2017-ben tetőzött.

A belföldi áruforgalom tekintetében érdekes tendencia figyelhető meg: a 2012-2018-as periódust vizsgálva a vasúti forgalom éves átlagos növekedése magasabb volt a közúti forgalomhoz képest (5,6% vs. 4,5%). 2018-ban azonban megfordult a tendencia és a vasútinál több, mint tízszer nagyobb volument mozgató közúti forgalom 15%-os éves növekedést produkált; a vasúti volumenek ezalatt mindössze 5%-kal nőttek.

Makro szinten tehát egyértelműen az rajzolódik ki, hogy egyre nagyobb nyomás nehezedik az iparági profit szintekre. Vannak olyan alszegmensek, ahol a fenti kihívásokhoz jobban alkalmazkodva tartható, adott esetben növelhető a profitabilitás (belföldi disztribúció, raktár-logisztika), míg más alszegmensek (nemzetközi FTL fuvarozás) jobban megsínylik a költség oldali piaci nyomást és nem tudják tartani profitabilitásukat. Vélhetően a fenti folyamatoknak köszönhetően a szállítmányozás-logisztika szegmens szereplői és uralkodó üzleti modellek közötti differenciálódás várható; értékes kompetenciák fejlesztése, gyengébben teljesítő üzletágak leépítése a jelenlegi helyzetben még inkább kiemelkedő jelentőségű lesz.

Mikro – Top lista egyes jelentős hazai fuvarozó-logisztikai cégekről

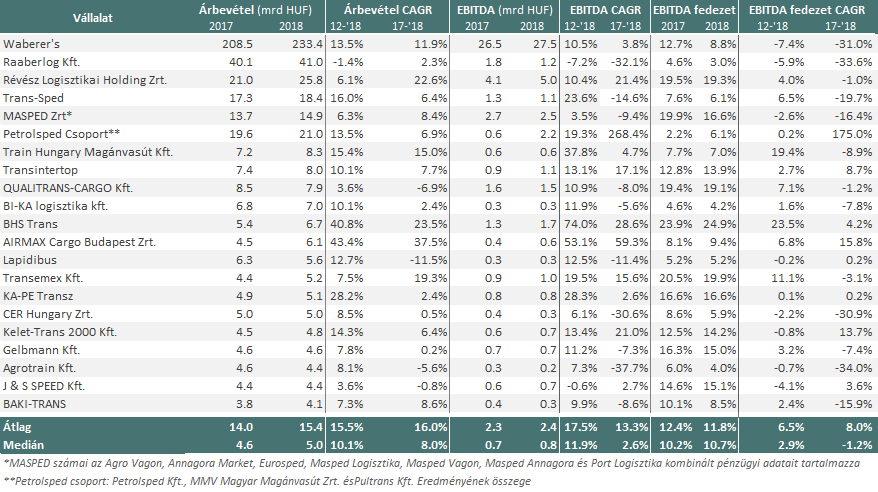

A szállítmányozás-logisztikai szegmens jelentősebb hazai vállalatainak előző néhány éves teljesítményét vizsgáltuk. Kiemelten fókuszálva az utóbbi két lezárt pénzügyi év (2017 és 2018) eredményeire (árbevétel és EBITDA) és annak dinamikájára az alábbi folyamatok, trendek látszódnak (melyet a kiemelt cégek árbevétel- és profit-változás diagrammján szemléltettünk):

- A vizsgált cégek 80%-ánál (21-ből 17 esetben) nőtt az árbevétel. Ezen cégek közül is azok teljesítettek kiemelkedően, akik működése jellemzően több lábon áll és erősen fókuszálnak a magasabb hozzáadott értéket teremtő, így jobb profitabilitással kecsegtető belföldi disztribúció és/vagy raktározási tevékenységekre. Az is látszik azonban, hogy a még mindig növekedni tudó cégek nagy részénél a fejlődés dinamikája az elmúlt hat éves átlag alatt volt már 2018-ban. Ez utóbbi alól olyan specialisták a kivételek, mint a Transemex, aki földrajzilag fókuszálva erős pozíciót fog a hazai (és régiós) piac egy szegmensében. Ebbe a csoportba tartozik a Baki-Trans is, amely cég az ömlesztett áruszállítás (elsősorban gabona) szakértőjeként, fókuszált stratégiával képes átlag feletti pénzügyi mutatókat hozni. A Révész Holding a tartályos és silós kapacitásaival a vegyi anyagok és különböző ömlesztett termékek specialistája, míg a MASPED rendezvény- és raktárlogisztika terén kiemelkedő.

- Fentiek közül azonban mindössze 6 vállalatnál párosult a volumen növekedés EBITDA hányad javulással (az összes vizsgált cég kevesebb, mint 30%-a). Tehát azon cégek nagy része, amelyek növekedni tudtak, nem voltak képesek növelni, vagy legalább tartani a korábbi évre jellemző profitabilitási szinteket. A kivételek között a BHS Trans a Hell Energy teljes belföldi logisztikájára építve komplex logisztikai szolgáltatások nyújtásával képes tartani a kiemelkedő teljesítményét, az Airmax Cargo a különleges bánásmódot, speciális szakértelmet igénylő áruk kezelésének szakértőjeként elért kiemelkedő piaci pozíciójára tud építeni. A Petrolsped csoportot leányvállalatainak kompetenciái és a vasúti szegmensben kritikus saját kapacitásai emelik ki, a Kelet-Trans ukrán határ melletti elhelyezkedéséből adódóan a FÁK országokra fókuszálva képes jól teljesíteni, míg a Transintertopnál erős raktárlogisztikai fókusszal és egyéb kiegészítő szolgáltatások nyújtásával törnek előre.

Összesgében az látszik tehát, hogy

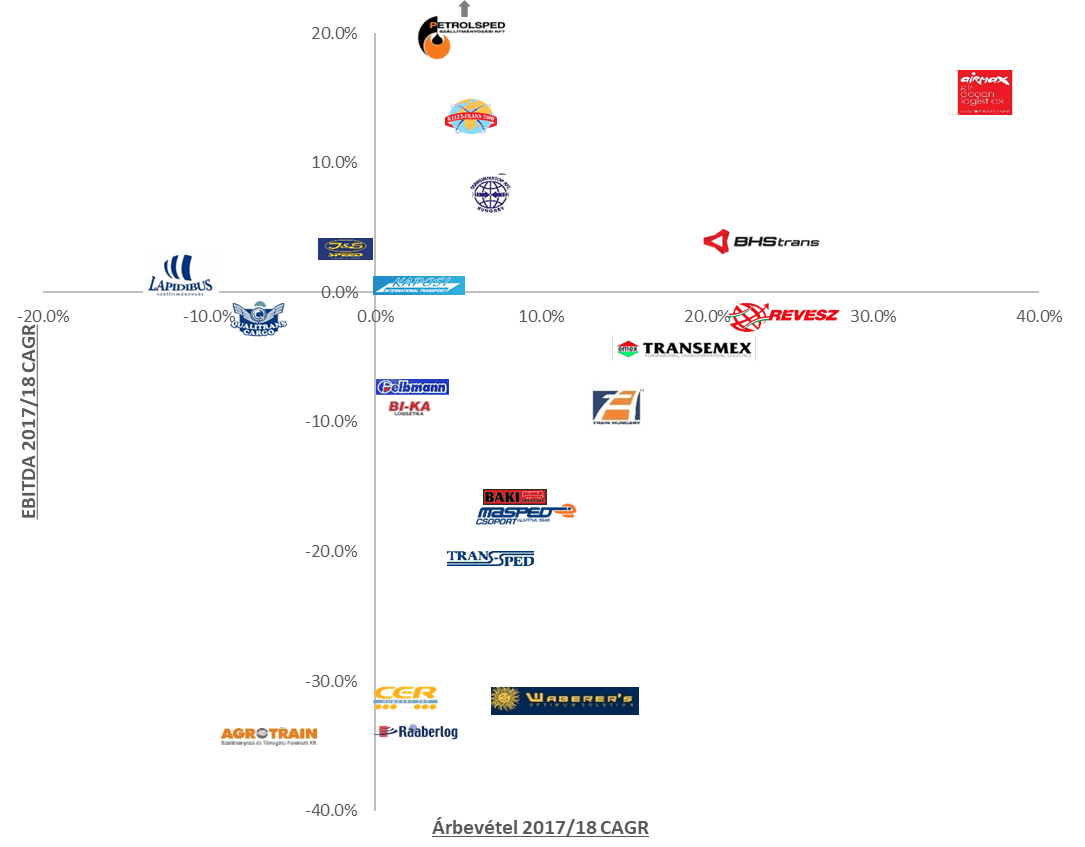

- Egy-két kivételtől eltekintve, a nagy növekedés és a magas profitabilitás nehezen tartható fent egyidőben, ahogy az a fenti ábránkból is leolvasható.

- „Buyers market” van, erősödik a túlkínálat és a verseny, aminek köszönhetően a szolgáltatók alku pozíciója romlik, az árak és a marginok pedig csökkennek.

- A korábban jól teljesítő, egyszerű üzleti modellek (pl. nemzetközi FTL közúti fuvarozás) mára már nem elegendők, stratégiai változtatás nélkül vagy a profitabilitás vagy a volumennövekedés csorbát fog szenvedni.

- A jövőben a profitábilis növekedést, differenciálódással, a szolgáltatási portfolió diverzifikálásával, azaz magasabb hozzáadott értékű szolgáltatások bevezetésével vagy súlyuk növelésével (pl. raktár logisztika, belföldi disztribúció), speciális szolgáltatás nyújtásával (pl. gyógyszer logisztikai szolgáltatás, vagy vasút, légi, vízi szállítmányozás) vagy erősebb földrajzi fókusszal lehet fenntartani.

Érdekesség

A leggyorsabb és legdrasztikusabb változások a „city logistics” területén várhatóak. A szolgáltatási piacon (pl.: élelmiszer, étel kiszállítás) is dinamikusan terjedő technológia alapú (applikációk) megoldások (lásd Wolt, Netpincér) a „city logistics” és „last mile” kiszállítás teljes átalakulását hozhatják hamarosan. Az átalakulást jelentősen gyorsítani fogja, hogy számos európai városban már kitiltották az autókat bizonyos városrészekből (lásd Osló példáját) és/vagy támogatják az elektromos járműveket. Ez a tendencia a továbbiakban is fennmarad majd és hatással lesz nem csak a közlekedésre, de az érintett szegmensek szállítási-logisztikai megoldásaira, hiszen környezet tudatosabb és rugalmasabb „last mile” megoldásokra lesz szükség a városokban.

Konklúzió

A szállítmányozó-fuvarozó cégekre nehezedő költségnyomás továbbra is valós probléma, 2018-ban a vizsgált cégek több mint 60%-ánál csökkent az operációs szintű profitráta (EBITDA hányad). Várhatóan az elkövetkező időszakban a profitabilitás mellett a volumennövekedés is veszélybe kerülhet a makrogazdasági környezet romlásával párhuzamosan.

Fentiek alapján az iparágban tovább erősödő figyelem összpontosul a hatékonyságnövelésre, ez kritikus lehet a túlélés szempontjából. Utóbbi elsősorban a kapacitások hatékonyabb kihasználásában, ezt támogató technológiák alkalmazásában testesülhet meg (automatizáció, optimalizációs megoldások, telematikai szoftverek).

Ugyanakkor a hatékonyságnövelési kényszer elő fogja segíteni a differenciálódást is, a szereplők egyre inkább a magasabb hozzáadott értékű szolgáltatásokra próbálnak majd fókuszálni, vagy valamely szegmens, vagy régió specialistájaként törekednek majd pozíciójuk erősítésére.

Vélhetően a jelenlegi helyzetben a fenti lépések mellett is tovább csökken majd az iparági szereplők száma, a legnagyobb szereplők számára lehetőség nyílhat piacszerzésre organikus vagy akvizitív módon is. Az akvizíciós stratégiát elősegítheti, ha egyre több olyan kis és közepes szerepelő lesz a piacon, akinek fejlődési pályája megtörik és ezzel a kapacitások ára csökkenhet, valamint az az általános megfontolás, hogy a hatékonysági versenyben a méretgazdaságosság is fontos tényező. Természetesen a tranzakciókkal kapcsolatban a finanszírozás is kritikus tényező lehet az egyenletben. Jelenleg nagyon kedvező konstrukciók érhetők el mind a bankoknál, mind állami szereplőknél (pl. MFB, Hiventures célzott tőke és hitel termékei), ami támogatóként hathat a tranzakciós aktivitásra.

A differenciálódás, az eltérő stratégiák a szereplők mérete alapján is megfigyelhető lesz akár az üzleti modell, a szolgáltatási portfólió, vagy földrajzi fókusz tekintetében. A kisebb szerepelők ennek mentén könnyebben tudnak majd „niche” szegmensekre fókuszálni, a kevésbé jól működő tevékenységeket leépíteni, hiszen ők rugalmasabbak, könnyebben tudnak ilyen jellegű lépéseket meghozni és végrehajtani. Míg a piacvezető, nagy volumeneket mozgató szereplők méretgazdaságossági megfontolásokat is előtérbe kell, hogy helyezzenek mindamellett, hogy természetesen náluk is meghatározó lesz a szelekció és fókuszált stratégia kialakítása.

Karli Péter

Ügyvezető

Szentirmai Gábor

Manager

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.