2016 júniusi cikkünkben elemeztük az egészségügyi szereplők teljesítményét; újabb üzleti év zárult, ahol a publikus jelentésekből egyértelműen látszik, hogy a hazai kiemelt magánegészségügyi szolgáltatók tovább növekedtek, idén még elsősorban organikusan. 2017-re a legnagyobb szolgáltatók átlagos növekedése 20% felett volt, amely jelentősen meghaladja az elmúlt 5 év átlagát. A jövőbeli növekedést megalapozva, azonban több akvizíció is lezárásra került, az elmúlt egy évben több komoly üzletet is kötöttek a magánegészségügyi ellátók és szolgáltatók piacán. A Budai Egészségközpontot Csányi Sándor Bonitas nevű cége vette meg, az Affidea (korábbi nevén Diagnoscan) a Főnix-Med egészségügyi céggel gazdagította portfolióját, míg a Róbert Károly Magánkórház kikerült Lantos Csaba befektetési portfoliójából. 2018 áprilisban minden hírverést mellőzve húszágyas mozgásszervi, ortopédiai kórházat nyitott egymilliárd forintos befektetéssel Knoll Zsolt traumatológus, sportsebész.

Mindez azt jelenti, hogy ha szigorúan a betegellátás magánpiacát nézzük (nem pedig a teljes magánegészségügyi piacot), rövid időn belül az első és negyedik legnagyobb szereplő cserélt gazdát, mely mutatja a befektetői érdeklődést a jól prosperáló magánegészségügyi piac iránt.

Tények

-

Nyilvánosan elérhetőek a hazai kiemelt magánegészségügyi szolgáltatók 2017-ra vonatkozó éves beszámolói. (Forrás: e-beszamolo)

-

Lantos Csaba befektető megválik a Róbert Károly Magánkórház Zrt.-től. A vevő a MedAlliance Holding Zrt. csak idén január elején alakult meg, ám a tőkét összeadó magyar részvényesek közül többen is különböző területek – pénzügy, jog, könyvvizsgálat, befektetés – jegyzett szakértői. (Forrás: Nagy üzlet az egészségügy)

-

Az ország legnagyobb árbevételű, magántulajdonú, járó- és fekvőbetegeket kezelő gyógyintézményében, a Budai Egészségközpontban tavaly többségi részesedést (60%-ot) szerzett az OTP Bank elnök-vezérigazgatója, Csányi Sándor Bonitás 2002 Zrt.-je. (Forrás: Csányi belevág a magánegészségügybe)

-

Affidea Kft. felvásárolta a járóbeteg-rendelőket működtető Főnix-Med Zrt.-t.(Forrás:Magánegészségügyi csoportot épít az Affidea )

- Egymilliárd forintos beruházással indított 20 ágyas, ortopéd magánkórházat az ország egyik legismertebb térd-specialistája, dr. Knoll Zsolt. (Forrás:Egymilliárdból épült a magánkórház)

1. A magyar magánegészségügyi szereplők teljesítménye

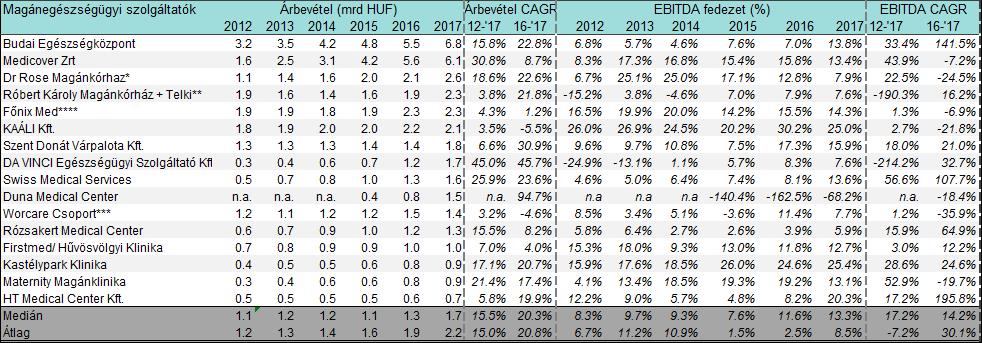

A magánegészségügyi szolgáltatói szektor résztvevői olyan humán egészségügyi szolgáltatást végző vállalkozások, amelyek magán (tehát nem állami) tulajdonban vannak. A magyar magánegészségügyi szolgáltatók, néhány kivételtől eltekintve (pl. Róbert Magánkórház, Budai Egészségközpont, Duna Medical Center, Medicover kórházi beruházás, Dr. Rose Magánkórház, Maternity) alapvetően első sorban járóbeteg-ellátási fókusszal valósultak meg az elmúlt 30 évben. A tavalyi listánkhoz képest megnövekedett a 0,5 milliárd Forint árbevételt meghaladó szereplők száma, ami méltán mutatja a szektor kiemelkedő organikus növekedési potenciálját. A vezető magánegészségügyi szolgáltató társaságok legfrissebb, közzétett pénzügyi beszámolóit elemezve megállapítható a 0,5 milliárd forint árbevételt meghaladó szereplőkről, hogy:

- 2016-ról 2017-re átlagosan 20 százalékot növekedtek, mely kiemelkedőnek számít az elmúlt éveket tekintve, és meghaladja a teljes magánegészségügyi piac átlagos növekedési rátáját.

- 2012 és 2017 között éves árbevétel-növekedési ütemének mediánja (CAGR) 15 százalék feletti volt;

- jövedelmezőségük is javult; a medián EBITDA fedezet a 2016-os 11,6%-os szintről 13,3%-ra növekedett, ahol a legkiemelkedőbb szereplő 25 százalék feletti fedezettel rendelkezett.

*Dr. Rose Magánkórház számai kizárólag a szolgáltató cég (Dr. Rose Egészségügyi Szolgáltató Kft.) számait tartalmazzák.

** A táblázat a Róbert Károly Magánkórház és a Telki Kórház pénzügyi adatainak számtani összegét tartalmazza.

*** A táblázat a WorCare, a Medicina foglalkozás-egészségügyi vállalat a Medicina Bajmegelőző és az OXOVIT pénzügyi adatainak számtani összegét tartalmazza.

****2018 februárjában a Főnix Med Zrt. az Affidea Diagnosztikai Kft. tulajdonába került, azonban az idei évet ez még nem befolyásolja. Ezen felül a cég egyszeri 446,774 mFt-os egyéb ráfordítást könyvelt el leányvállalata felé nyújtott tagi kölcsön leírásából származóan, mellyel normalizáltunk az EBITDA számítása során.

2. Jövőbeli organikus növekedést támogató akvizíciós stratégiák

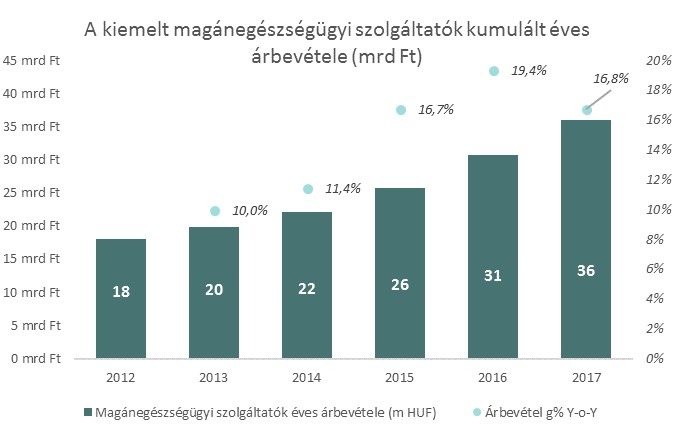

Az elmúlt néhány évben jelentős magánegészségügyi piaci növekedésnek lehettünk tanúi, melyet nemcsak a fél milliárd forint árbevételt meghaladó szereplők számának szaporodása mutat, hanem a szereplők összesített árbevételének éves alakulása és növekedési üteme is jól szemlélteti (lásd 1. diagram). Ebből látszik, hogy 2012-2017 között csaknem megduplázódott a cégek összesített árbevétele, valamint az évről-évre történő növekedés üteme is ennek megfelelően folyamatosan kétszámjegyű. Azonban az organikus növekedéssel párhuzamosan a szereplők között különböző kooperációs tevékenységek vannak kibontakozóban. A kooperáció egyik fajtája az érdekközösségek formájában mutatható be, míg másik formája a piaci szereplők a konszolidációja. Az érdekközösségek között említésre méltó a PRIMUS, mely a minősített magánegészségügyi szolgáltatókat tömöríti, ezzel is segítve a betegek megalapozott intézményválasztását. A második formája a kooperációnak a konszolidáció, mely jelentőségét a Tények felsorolása során már kiemelt három, a közelmúltban lezajlott tranzakció elemzésével mutatunk be.

A PRIMUS Magán Egészségügyi Szolgáltató Egyesület a hazai magánegészségügyi szektor érdekvédelmi ernyőszervezete. Célja, hogy a magán egészségügyi szolgáltatásokat igénybe vevő betegek érdekeit képviselje, és lehetőség szerint elősegítse egy etikusan működő, a betegbiztonsági követelményeknek megfelelő ágazat létrejöttét. Az Egyesület által kibocsátott Minősített Magánegészségügyi Szolgáltató védjegy a hazai piac – mind szakmailag, mind a betegek által- méltán leginkább elismert szolgáltatóit tömöríti. A védjegy és a hozzá tartozó minőségi kritériumrendszer egy nagyszerű lehetőség lehet a piaci szereplők kooperációjára, valamint a szolgáltatói értékajánlat differenciálására.

A piaci szereplők második féle kooperációs lehetősége az egyesülések, felvásárlások formájában valósulhat meg. Alább összegeztük a 3 kiemelkedő tranzakciót, mely mutatja a befektetők piacba vetett hitét, illetve a piac szereplők azon felismerését, hogy a magánegészségügyi piac karakterisztikája miatt (tőkeigényesség, munkaerő hiány, „brand” egyre előtérbe kerülő értéke) fontos az erős piaci pozíció, melyet részben felvásárlásokkal lehet elérni.

Az időrendben legrégebbi tranzakció a Bonitas 2002 Zrt. többségi tulajdonszerzése a Budai Egészségközpontban. Csányi Sándor az Inforádió reggeli műsorában nemrégiben nyilatkozta, hogy kiemelt befektetési területnek tekinti az egészségügyi projekteket, ugyanis jelentős növekedési potenciált prognosztizál a hazai magánegészségügyi piac számára. Véleményünk szerint ez a tranzakció annak köszönhető, hogy a magyar egészségügyi piac kellően megérett arra, hogy iparágon kívüli befektetőket vonzzon be a piacra. A növekvő kereslet és az egyre jobb profitabilitási kilátások a piacon kiváló felvásárlási célpontként tüntetik fel a szakmailag és operatív szemszögből is kifogásolhatatlan privát egészségügyi intézményeket a szakmán kívüli, intézményi vagy magántőke számára.

Az előző tranzakcióhoz több szempontból is hasonló a 2018 elején lezajlott, a Róbert Károly Magánkórházat érintő ügylet, ugyanis Lantos Csaba az OTP ex vezérigazgató-helyettese 10 év után vált meg az egyébként kifejezetten jól prosperáló befektetésétől, a Róbert Károly Magánkórháztól. A felvásárlással kapcsolatban a Menedzsment Fórumnak adott későbbi interjújában azt nyilatkozta, „Kapott egy visszautasíthatatlan ajánlatot”, valamint „Ha jönnek a mamutok nem szabad az útjukba állni”. Ezek a „Mamutok” egy utalás a Medalliance Holding nevű, a hazai gazdaság különböző területeinek kimagasló szakembereiből álló magánbefektetői csoportosulásra, amelyet csak 2018 év elején hívtak életre, de máris az idei év egyik legjelentősebb tranzakciója írható a számlájukra. Ebből a tulajdonosváltásból hasonló kép rajzolódik ki, mint a Budai Egészségközpont esetén, mégpedig, hogy egyre vonzóbb piac a magánegészségügy, így a magántőke is piacra lépési lehetőségeket keres magának, elsősorban felvásárlások segítségével. Ebben az esetben azonban a felvásárló részéről jelentős szakmai kompetencia is összpontosul, így ezt a befektető-csoportot sokkal inkább iparágspecifikus, „smart money” befektetőként lehet számon tartani.

A harmadik említésre méltó tranzakció egy egyértelműen szakmai berkeken belüli akvizíció a Főnix-Med Zrt. felvásárlása az Affidea Diagnosztika Kft. által. A tranzakcióról szóló közleményben a felvásárló társaság kiemeli, hogy a két vállalat múltbeli stratégiai együttműködéseiből származó szinergiahatások mellett a felvásárlás egyik döntő tényezője az volt, hogy a csoport nemzetközi és regionális stratégiája szerint is szeretnének a képalkotó diagnosztika mellett a járóbeteg-ellátás felé nyitni, ezzel is reagálni olyan nemzetközi trendekre, mint a teljeskörűbb páciens-kiszolgálás és a páciens-mint-fogyasztó (patient-as-consumer: teljeskörű, személyreszabott ellátás, amely a fogyasztó kezébe adja a döntési és információs szabadságot). Az ilyesfajta szolgáltatáskör-bővítés jó hatással lehet a vállalat távlati növekedési kilátásaira, valamint a páciensek is egyszerűbben férhetnek hozzá komplex egészségügyi szolgáltatásokhoz.

A tranzakciós aktivitáson kívül rengeteg „zöldmezős” magánegészségügyi beruházás is zajlott a piacon. Ebből kiemelnénk az ország egyik legismertebb ortopéd szakorvosának, Knoll Zsoltnak budai ortopéd magánklinikáját, amely a már 2009-óta üzemelő önálló szakrendelését bővítette ki egy 20 ágyas magánkórházzá. A beruházás összértéke meghaladja az egymilliárd forintot, amelyet stratégiai befektetőkkel közösen finanszíroztak. Ez a fejlesztés egy csapásra jelentős szereplővé teszi az intézményt a specializált magánkórházak között.

Ezek az akvizíciók és beruházások azt eredményezik, hogy a felvásárló vagy beruházó vállalatok az organikus lehetőségeken felüli növekedést képesek realizálni, amely a piaci pozíciók javítását teszik lehetővé. Jelenleg ugyanis sok kis szereplő mellett néhány nagy verseng a piacon, és ezek az akvizíciók és beruházások a koncentrációt növelik, így elképzelhető, hogy a kisebb szereplők – például lakásrendelők- lassanként kiszorulnak a piacról.

3. Konklúzió

Összességében elmondható, hogy a hazai magánegészségügyben nagyot lépett előre az elmúlt időszakban azonban koránt sincs vége a fejlődési pályának. Iparági szakértőkkel összhangban középhosszú távon fenntarthatónak látjuk a kétszámjegyű növekedési ütemet, melynek előfeltétele részben további szereplők közötti kooperáció. 2015 júniusi cikkünkben említettük, hogy a konszolidáció még várat magára, de a piaci karakterisztikái és tendenciák miatt belátható határidőn belül felvásárlások kerülnek a központba. Ennek első jeleit a fent elemzett három tranzakción keresztül láthatjuk, azonban véleményünk szerint a konszolidációs folyamatokat továbbra is kiemelt szerepet fognak kapni a jelenleg még eléggé fregmentált piacon. Az egészségügyi szolgáltatók piacán, a magyar piaci szereplők egyre vonzóbbak mind nemzetközi, mind hazai szakmai vagy stratégiai magántőke-befektetők számára is. Ez részben a keresleti oldal egyre markánsabb jelenlétének köszönhető, melyet az állami egészségügyi ellátásban tapasztalható hiányosságok, az egészségügyi turizmus illetve a vállalati szűrőcsomagok elterjedése támogat. Másrészt pedig a kínálati oldal jó minőségű, megfizethető szolgáltatások páciens barát módon történő szolgáltatása segíti a kockázatok csökkenését. Bár a piaci finanszírozás körül jelenleg kialakulóban levő bizonytalanság átmenetileg fékezheti a fenti folyamatokat, hosszabb távon a magánegészségügyi piac további növekedését és koncentrációját várjuk, mint ahogy ezt látjuk a kelet-közép európai országokban, is, függetlenül az adott országban kialakuló finanszírozási formáktól. Ez a konszolidációs hullám a piac kisebb szereplőit érintheti a legrosszabbul, a lakásrendelők korszakának lassan leáldozik, ugyanis a fogyasztók is egyre szívesebben járnak komplex szolgáltatást nyújtó magánegészségügyi központokba illetve a legkorszerűbb berendezéseket magas tőkeigényük miatt csak az iparág nagyobb szereplői lesznek képesek megvásárolni.

Jászkuti Bertalan

Karli Péter

Ügyvezetők

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.