Fontos helyet foglalt el a gazdasági hírekben május elején, hogy a Vodafone megállapodott egyes UPC cégek megvásárlásáról. A Vodafone a német, a magyar, a cseh és a román piacon működő UPC cégeket vásárolja meg az anyacég Liberty Global-tól. Nem véletlen az országok kiválasztása: ezek azok az országok a Liberty Global európai portfoliójában, ahol a Vodafone saját operációval rendelkezik a mobilpiacon, de nincs még jelen, vagy nem elég erős a vezetékes szolgáltatások piacán. A cél egyértelműen egy pán-európai távközlési szolgáltató építése, amely a távközlés minden fontos szegmensében (vezetékes telefon, internet, TV, mobil) jelentős szereplő. A tranzakció Magyarországon is egyértelműen a vezetékes-mobil integráció erősítése felé hat, ráadásul ez egybeesik a Digi Csoport erősödésével, amit az Invitel lakossági üzletágának felvásárlása, illetve a várható mobilpiaci megjelenés fémjelez.

Sok cikk foglalkozott a sajtóban azzal, hogy hogyan hatnak ezek a változások a fogyasztókra. Mi most azt szeretnénk megvizsgálni, hogy mik lehetnek a tovagyűrűző hatások a piaci szerkezetre és ezen belül hogyan hathatnak a változások a tranzakciós piacra Magyarországon.

Tények

-

A Vodafone mindenestül megveszi a UPC-t. (Forrás: Index, 2018.05.09.)

-

A Digi 43 milliárdért megvette az Invitelt. (Forrás: Index, 2017.07.21.)

- A DIGI hivatalosan bejelentette, hogy mobilszolgáltatást indít Magyarországon. (Forrás: DIGI, 2018.02.)

1. Miért történt?

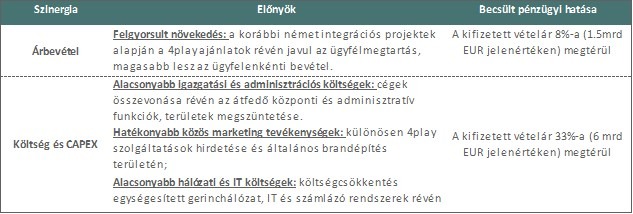

A Vodafone és a Libety Global közötti tranzakcióval először formálódik olyan jelentős erejű és integrált piaci szereplő Közép-Európában, amit nem egy régi, hagyományos (un. inkumbens) szolgáltató épít fel, mint amilyen nálunk a Magyar Telekom Csoport, hanem a piacra később belépő szereplőkből állt össze. Így ez a tranzakció hosszú távú trendfordító is lehet a közép-európai és a magyar távközlésben is, hiszen már rövidebb távon is a jelentős piaci erejű, integrált szolgáltatók harcává alakíthatja a távközlési versenyt. Hamarosan több versenytárs is képes lesz 4play szolgáltatásokat (telefon, TV, internet, mobil) kínálni. Ma Magyarországon erre csak a Telekom Csoport képes, de rövid időn belül csatlakozhat hozzá a Vodafone és a Digi is. De nézzük meg részleteket, hogy miért is történt meg a Vodafone-Liberty tranzakció. A Vodafone tőzsdei befektetők részére adott tájékoztatása szerint a vezetékes üzlet és a mobil szolgáltatás összevonása az alábbi területeken fog jelentős többletértéket, vagyis szinergiát teremteni a tulajdonosoknak.

Mindezekből következik, hogy a kombinált cég képes lesz olcsóbb szolgáltatást nyújtani akár magasabb profitráta mellett, mint a csak mobil vagy csak vezetékes szolgáltatók.

A tranzakció stratégiai fontosságára jellemző, hogy a Vodafone tájékoztatása szerint a megvásárolt cégek teljes cégértékét (Enterprise Value, vagyis a cég saját tőkéjének és nettó hitelállományának összege) a tranzakció az éves EBITDA-juk 8,6-szorosára értékeli úgy, hogy a felhasznált EBITDA-ban már a várható szinergiák hatása is benne van. Ez az EBITDA szorzó a 2018 közepén érvényes, tőzsdén levő távközlési társaságok átlagos EBITDA szorzójánál több, mint 15%-kal magasabb a Heal Partners által az európai TMT szektorról publikált féléves Hírlevél adatai alapján (lásd: http://healce.com/index.php/hirlevelek). Vagyis a Vodafone a szinergiák beszámítása után is komoly prémiumot fizetett az iparági átlagos cégértékelések felett.

2. Mik a piaci következmények?

A Vodafone-Libety és a Digi-Invitel tranzakció, valamint a Digi várható mobilpiaci megjelenése alapjaiban rajzolja át a távközlési szolgáltatók térképét Magyarországon. Kialakulóban van 3 nagy játékos, akik várhatóan a 4play ajánlatokra fogják a legnagyobb hangsúlyt fektetni a jövőben. Nézzük meg, hogy a 2018-as piaci részesedések alapján hogyan nézhetne ki egy ilyen piac.

Látható, hogy a mobilpiacon túl a 3 nagyon kívüli szolgáltatók együttesen sem tudják megközelíteni a nagy hármas tagjait és a fent vázolt szinergikus hatások és marketing előnyök miatt ez a polarizáltság tovább nőhet. A mobilpiacon hasonló tendenciák miatt 5 éves távlatban a Vodafone megelőzheti, a Digi megközelítheti a Telenort.

Mint korábban említettük, a 4play ajánlatok Németországban alacsonyabb ügyfél lemorzsolódást és magasabb egy előfizetőre eső bevételt jelentettek. Ha a nagy szereplők mindannyian szeretnék ezen előnyöket kihasználni, a 4play lehet a jövőbeni piacfejlődés fő mozgatója.

3. Lemarad, aki kimarad?

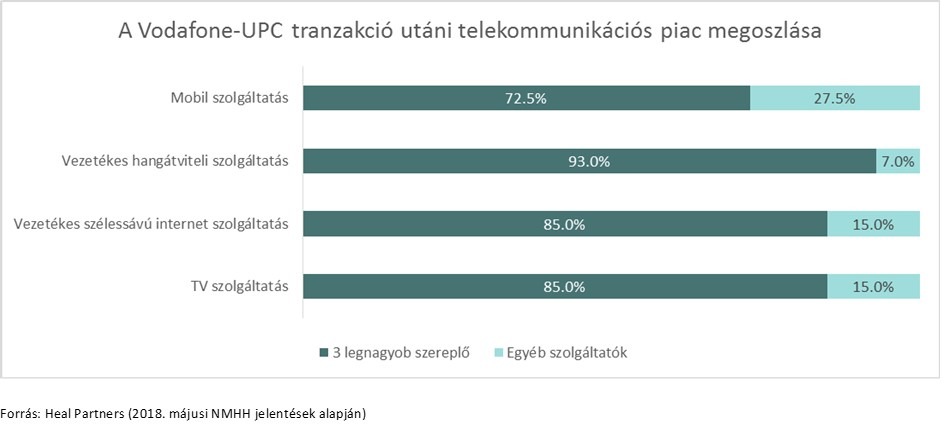

Az átalakulásokkal a nagy hármason kívül tevékenykedő többi szolgáltató helyzete is nehezebbé, a jelenlegi üzleti modellje kérdésessé válhat. Ilyen egyéb szolgáltató kategóriájába tartoznak a közepes és kisebb kábelszolgáltatók a TV, vezetékes telefon és Internet területén és a Telenor a mobilszolgáltatók piacán. Bár nem a lakosságnak szolgáltat, de az Invitel Csoportból megmaradó üzleti kommunikációs cég, az Invitech is egyedül marad nagyobb riválisaival a Telekom Csoporttal és a UPC-vel szemben. Az alábbi ábra mutatja, hogy a tranzakció és ezáltal a 3 szereplős piac kialakulása után hogyan alakulhat a három nagy 4play szolgáltató együttes részesedése a telekommunikációs piacon a 2018. májusi elérhető piaci részesedési adatokból kiindulva (figyelembe véve a Digi mobilpiaci elindulását és a 4play ajánlatok lehetséges hatását a piacra).

A Telenor számára nem maradt opció a vezetékes piacon az integrált szolgáltatás megteremtésére ezért véleményünk szerint nemzetközi integrációval és hálózatüzemeltetéssel kapcsolatos együttműködéssel (pl. Invitech-hel) javíthatja versenyképességét és persze erősen játszhatnak arra, hogy az 5G bevezetésével a mobilinternet egyre jobban a vezetékes szolgáltatás helyettesítőjévé válhat. Jelenlegi tulajdonosi körében a nemzetközi integrációs lehetőségek korlátozottak, a vezetékes internet mobillal való helyettesíthetősége pedig csak egy hosszabb időszak alatt lehet realitás, így nem lepődnénk meg, ha egy nagyobb stratégiai befektető szállna be a PPF által tulajdonolt közép-kelet európai távközlési cégcsoportba.

A Telenor számára nem maradt opció a vezetékes piacon az integrált szolgáltatás megteremtésére ezért véleményünk szerint nemzetközi integrációval és hálózatüzemeltetéssel kapcsolatos együttműködéssel (pl. Invitech-hel) javíthatja versenyképességét és persze erősen játszhatnak arra, hogy az 5G bevezetésével a mobilinternet egyre jobban a vezetékes szolgáltatás helyettesítőjévé válhat. Jelenlegi tulajdonosi körében a nemzetközi integrációs lehetőségek korlátozottak, a vezetékes internet mobillal való helyettesíthetősége pedig csak egy hosszabb időszak alatt lehet realitás, így nem lepődnénk meg, ha egy nagyobb stratégiai befektető szállna be a PPF által tulajdonolt közép-kelet európai távközlési cégcsoportba.

Az Invitech számára véleményünk szerint van még bőven növekedési lehetőség mind az üzleti ügyfeleknek a távközléssel csomagban kínálható IT szolgáltatások területén, mind külföldön, ezért további konszolidációs tranzakcióra rövid távon nincs nyomás. Logikus lehetne ugyanakkor együttműködni a Telenorral hálózatüzemeltetésében, de akár szolgáltatási oldalon is, mivel a Telekom Csoport és a UPC is az Invitech közvetlen versenytársa.

A magyarországi közepes és kisebb kábelszolgáltatók (Tarr, PR Telecom, Parisat, stb.) helyzete lesz a legizgalmasabb, amennyiben a Vodafone-Liberty tranzakció és a Digi mobilindulása is megtörténik. Úgy gondoljuk, hogy a fent vázolt piaci helyzetben – a 2000-es évek elejéhez hasonlóan – elindulhat egy verseny a 3 nagy szolgáltató között a kisebb kábelszolgáltatókért, hogy piaci pozícióikat tovább erősítsék. Ez már csak azért is indokolt lenne, mert a TV és Internet szegmensekben is nagyon szoros lesz a verseny a 3 nagy között. A másik oldalról a kábelszolgáltatók tulajdonosai részéről is növekedhet a megegyezésre való törekvés, ha az ügyfelekért folytatott harcban a 4play szolgáltatások kerülnek előtérbe. A kisebb szolgáltatók másik lehetősége, hogy kiegészítik a szolgáltatási portfóliójukat a lemaradástól tartó Telenor mobilszolgáltatással. Ezáltal ők maguk is 4play szolgáltatókká tudnának válni. Azonban erre a technológiai és hálózati integrációs korlátok miatt jelenleg nem látunk jelentős esélyt. A piaci viszonyok átalakulása segíthet abban is, hogy a Telekom Csoport kevésbé legyen korlátozva felvásárlási tevékenységében versenyjogi szabályozás miatt, ez is segítheti az általunk várt konszolidációs hullámot.

A fenti trendek várhatóan nem egyik napról a másikra fognak meghatározóvá válni a piacon. A Digi mobilindulásának ideje még bizonytalan, a Vodafone-Liberty tranzakció és annak magyar lábának versenyhatósági jóváhagyásáig akár 1 év is eltelhet. Ha azonban kialakul a fent vázolt piaci struktúra, a helyezkedés nagyon gyorsan elindulhat és akár 2019 második felére már elkezdhet élénkülni a tranzakciós piac. Megítélésünk szerint a kisebb szereplőknek is érdemes addig várniuk, amíg egy eladási döntést meghoznak, hiszen az érdeklődők száma addig nőhet. Mindenesetre a köztes időben sem érdemes ölbe tett kézzel ülni. A független kábelszolgáltatóknak érdemes felkészülni az új helyzetre a cégértéket növelő intézkedésekkel (pl. átláthatóság növelése), amennyiben tulajdonosaik az új konszolidációs hullám kihasználására készülnek.

4. Konklúzió

A közép-európai és ezen belül a magyar távközlési piacon látható változásokat trendfordítónak tartjuk, mivel a 4play lehet a piaci változások mozgatórugója. A piaci szerkezet ezzel úgy alakulhat át, hogy a mostani egy domináns szereplőt közrefogó közepes versenytársakból 3 szereplős oligopol piac alakulhat ki, ami a fennmaradó részek még gyorsabb konszolidálásához vezethet. Az öveket már most érdemes becsatolni, de az igazi gyorsulás 2019 második felétől várható.

Korábbi cikkükben (2017. október) a vezetékes és mobil hálózatok lehetséges versenyéről szóltunk. Az azóta történt fejlemények a mobil-vezetékes verseny helyett inkább a mobil-vezetékes integrációt helyezik előtérbe a következő 5-10 évben. Ez korábbi cikkünkben vázolt közszolgáltatóvá válási folyamat későbbre való elcsúszásával is jár, mivel jónéhány évnyi növekedési lehetőséget tud nyújtani a nagy szereplőknek. A szabályozók pedig a monopolisztikus szabályozói eszközök helyett az oligopolisztikus szabályozás irányába fordulhatnak.

Jászkuti Bertalan

Karli Péter

Ügyvezetők

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.