Több, mint egy év telt el az előző magán-egészségügyi körképünk kiadása óta, és micsoda kaotikus 15 hónap volt ez. Különösen az elmúlt 7 hónap tette próbára a piaci szereplők alkalmazkodóképességét. Az ilyen volatilis időszak, a magunkfajta elemzők számára igazi rémálom szokott lenni, hiszen egy elemző cikk a hosszútávú trendekről szól, míg jelenleg az iparág a napi alkalmazkodás állapotában él. Korábbi években írt, jósolt folyamatok ugyanakkor az idei évben sem törtek meg, tehát számunkra továbbra is felsejlenek a magánegészségügyet alakító trendek, még a hullámvasútból nézve is.

Cikkünk időzítését is az idei rendkívüli helyzet befolyásolta. Egy átlagos évben május végére, a piaci szereplők pénzügyi beszámolóinak publikálásakor kialakul egy kép az iparági trendekről, ezért általában júniusban szoktuk megjelentetni ezen számok alapján is éves elemzésünket. Idén a pénzügyi beszámolók leadása szeptember végéig kitolódott, ezért megvártuk mi is azt az időpontot, mikorra minden főbb szereplő előző évi pénzügyi riportja nyilvánosságra kerül. Több, mint egy év telt el az előző magán-egészségügyi körképünk kiadása óta, és micsoda kaotikus 15 hónap volt ez. Különösen az elmúlt 7 hónap tette próbára a piaci szereplők alkalmazkodóképességét. Az ilyen volatilis időszak, a magunkfajta elemzők számára igazi rémálom szokott lenni, hiszen egy elemző cikk a hosszútávú trendekről szól, míg jelenleg az iparág a napi alkalmazkodás állapotában él. Korábbi években írt, jósolt folyamatok ugyanakkor az idei évben sem törtek meg, tehát számunkra továbbra is felsejlenek a magánegészségügyet alakító trendek, még a hullámvasútból nézve is.

Lássuk mi látszik a múltbeli számokból és merre tart a magánegészségügy a következő időszakban.

Tények

1. Nyilvánosan elérhetőek a hazai kiemelt magánegészségügyi szolgáltatók 2019-re vonatkozó éves beszámolói (Forrás: e-beszámoló)

2. A magánegészségügy vezető szereplői értékelik a 2019-es üzleti évet (Forrás: portfolio.hu)

3. Mélyen zsebbe nyúlunk az egészségünkért (Forrás: Cofidis Hitel Monitor)

4. Megérkezett a törvényjavaslat az orvosok béremeléséről (Forrás: portfolio.hu)

A magyar magánegészségügyi szereplők teljesítménye

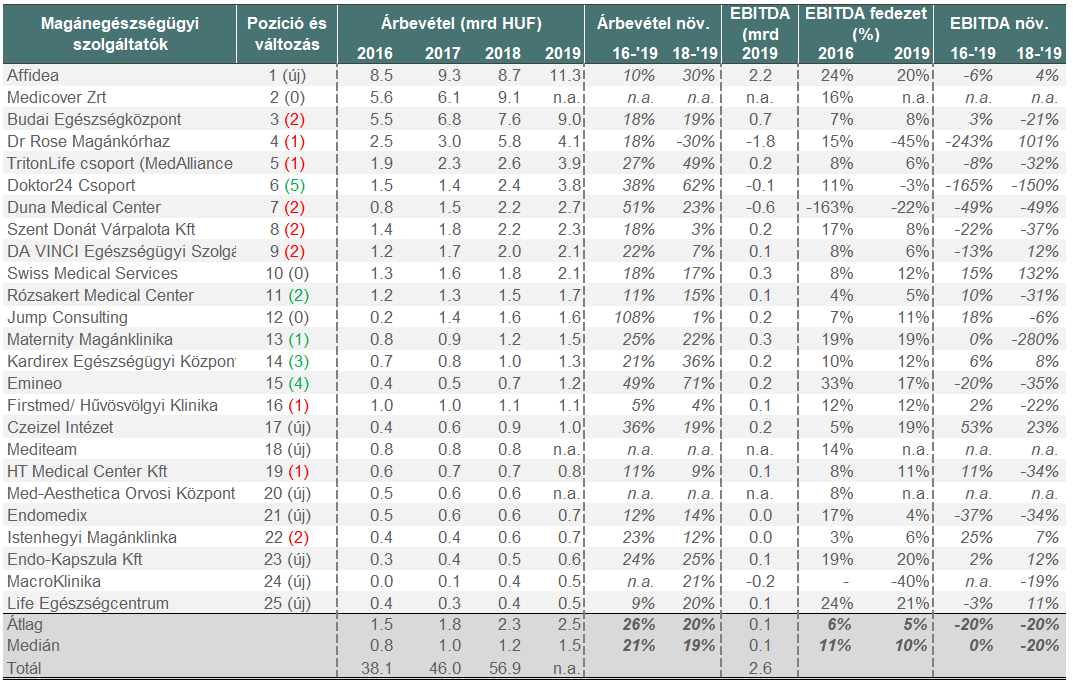

Körképünkben továbbra is a magán-egészségügyi szolgáltató szektor legnagyobb résztvevőit vesszük számba. A lent bemutatott táblázat továbbra is olyan magántulajdonban levő szolgáltatókat tartalmaz, akik tudomásunk szerint 500m Ft körüli vagy annál nagyobb árbevétellel rendelkeztek 2019-ben. A növekedés nemcsak a szereplők átlagos 20%-os növekedési rátájából látszik, hanem abból is, hogy immár 25 ilyen céget/cégcsoportot tudtunk azonosítani.

Új szereplők a láthatáron

Idén az 500m Ft körüli, vagy annál magasabb árbevételű szolgáltatókat vettük számba és 8 új név is felkerült a listánkra. Ebből az Affidea nem a növekedése miatt új, hanem azért, mert korábbi akvizíciók révén ma már nemcsak diagnosztikai, hanem ellátást biztosító egészségügyi szolgáltató cég is. A többi 7 új név a lista alsó felében helyezkedik el, jónéhány vidéki szereplő is van közöttük.

További gyors növekedés, de csökkenő profitabilitás

A számokból kiolvasható, hogy a top szolgáltatók növekedése 2019-ben is folytatódott, de mérséklődő ütemben. A 2019-re vonatkozó átlagos 20%-os növekedési ráta 6% ponttal maradt el ugyanezen szolgáltatók utolsó 3 évre vonatkozó átlagos éves növekedésétől. Az a sejtésünk, hogy a teljes magán-egészségügyi piac a 20%-nál kisebb ütemben nőtt, de ez nem befolyásolja a fő trendet, vagyis azt, hogy a piac 2019-ben még nem látszott érdemben lassulni. Tapasztalataink szerint a növekedést egyre inkább az áremelések táplálják és csökken a volumennövekedés hatása. A volumennövekedés pedig nem feltétlenül igaz a teljes magán-egészségügyi piacra, inkább csak a nagyobb szereplőkre, akik sikeresen szipkáznak el orvosokat és pácienseket az állami szférából és a kisebb versenytársaktól. A nagy cégek átlagnál nagyobb növekedéséhez a cégvásárlások is hozzájárulnak. Ennek megfelelően az átlagnál magasabb növekedési mutatókat elsősorban olyan szolgáltatók tudtak felmutatni, akik vagy jelentős infrastruktúra fejlesztést hajtottak végre (pl. Emineo) vagy akvizíciókkal növekedtek (pl. Affidea, Doktor24, TritonLife).

A profitabilitást megvizsgálva már kicsit más képet kapunk a piacról. Az EBITDA (értékcsökkenés előtti működési eredmény) értéke általában limitált növekedést mutatott vagy stagnált, ami bevételek növekedésével együtt azt eredményezte, hogy az árbevétel-arányos profitabilitás némiképp csökkenő trendet mutatott a vizsgált körben. Feltételezésünk szerint ennek fő oka, hogy a humánerőforrás költsége továbbemelkedett 2019-ben. Márpedig az a tény, hogy a nagyobb szereplők egy jelentős körében a megtermelt nyereség stagnáláshoz közeli, a jövőre nézve is fontos következményekkel járhat. Így korlátozott a jövőbeli növekedésbe visszaforgatható tőke és növekszik a külső finanszírozás jelentősége. Így még inkább igaz, hogy az erős külső (tulajdonosi vagy banki) finanszírozással rendelkező szereplők lehetnek azok, akik a növekedés és az iparági konszolidáció vezetői lehetnek.

Forrás: e-beszamolo.hu

Három társaság (a Medicover, a Mediteam és a Med-Aesthetica Orvosi Központ) esetében még nem voltak elérhetőek a 2019-es pénzügyi adatok a cikk írásának pillanatában, ezért ezen cégeket becsült növekedési rátájuk alapján tettük sorrendbe.

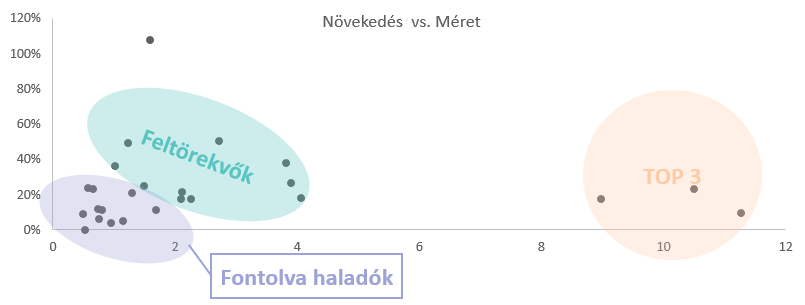

Feltörekvők és fontolva haladók fokozatos elkülönülése

Még mindig maradva a 2019-es pénzügyi adatoknál, táblázatunk adataiból elkezdett kibontakozni a középtávon várható piaci szerkezet. A tavalyi cikkünkben bemutatott „Gyorsvonatok” és „Kis Okosok” fokozatosan a toplista élére fejlődnek fel. Ide sorolhatók a legnagyobb szereplők (a Top3, 10 mrd Ft bevétel körüli cég) és a Feltörekvők. A középmezőny dinamikusan növekvő társaságai, akik külső tőke vagy belső erőforrások használatával léptek vagy fognak rálépni a gázpedálra. Az ábra bal alsó részében találhatók a Fontolva Haladók (őket neveztük tavaly ezen kívül még Tradicionális Generalistáknak és Pihenésre Váró Zseniknek), akik véleményünk szerint előbb-utóbb felvásárlási célponttá válhatnak. Fenti trendeket a 2020-as események még tovább gyorsították, ahogy erre a későbbiekben kitérünk.

Forrás: Saját szerkesztés az e-beszámolón elérhető adatok alapján (2018-19 árbevétel növekedés (%, y-tengely) és a 2019-es árbevétel (mrd Ft, x-tengely) alapján)

Vidéki szereplők előretörése

A listát tovább böngészve, még egy fontos tendencia bontakozik ki, a vidéki ellátók növekvő súlya. A magánegészségügy iránti kereslet mára olyan széleskörű lett, hogy egyre több vidéki szolgáltató nő bele az 500m Ft körüli, vagy annál nagyobb árbevételű kategóriába. A 2019-es listára 7 vidéki szolgáltató került fel (tavaly ez a szám 4 volt) és mellettük 3 olyan szereplő is van, akinek jelentős vidéki jelenléte van. A vidéki magán-egészségügy jelentősége várakozásaink szerint tovább fog nőni, de elsősorban az országos lefedettségű nagy hálózatok növekedését várjuk néhány éves távlatban és csak néhány nagyobb, függetlennek megmaradó szolgáltatót vízionálunk.

2020 és tovább

Bár cikkünk a 2019-es adatokat elemzi, 2020 októberében nem mehetünk el szó nélkül az idei év eseményei mellett, már csak azért sem, mert ezeknek is jelenős hatása lesz a közeljövőre.

A Covid-hullámvasút

A Covid egészen közvetlen hatással volt a magán-egészségügy 2020-as üzletmenetére. Míg tavasszal a lezárások miatt kiesett árbevétel és a veszteségek mérséklése volt a középpontban, nyár végére az elhalasztott orvos-beteg találkozók és beavatkozások pótlása miatti túlkereslettel szembesültek a szolgáltatók. Ezen kihívások közepette az iparág szereplői éveket ugrottak a digitalizációban (mind belső informatikai rendszerek, mind telemedicina témájában), a menedzsmentek korábban nem látott rugalmassággal vitték az üzletüket és rekordgyorsasággal indítottak olyan új szolgáltatásokat, mint a Covid tesztelés. Ezen folyamatok következtében a 2020-as év minden bizonnyal gyengébb növekedést fog mutatni szektorszinten, mint az előző évek, mert a tavaszi kiesést a kapacitáskorlátok miatt már képtelenség pótolni az év második felében. Ez a profitabilitásra is rá fogja nyomni a bélyegét, így idén várhatóan limitált olyan profit keletkezik a szektorban, amit a jövőbeli fejlesztésekbe lehet visszaforgatni. Ugyanakkor sok tekintetben javult a szolgáltatók alkalmazkodóképessége, ami fontos tényező lesz a tudatosan vezetett szolgáltatók jövőbeli fejlődéséhez.

Az állami szféra tisztulása újabb ösztönző a nagy magánszolgáltatók növekedéséhez

A szolgáltatói oldalon túl a szabályozás is nagy fordulatokat vett 2020-ban. A tavaszi lezárások miatt gyorsan megszülető telemedicina jogszabályokra akkor még úgy tekintettünk, mint az idei év nagy változása szabályozói szempontból. Nem jogtalanul, hiszen sok éves lemaradást pótol és a magán-egészségügy fejlődédéhez jelentősen hozzá is járulhat egy tovább finomodó jogszabály.

Félévkor viszont még nem sejtettük, hogy 2020-ra nem emiatt fogunk elsősorban emlékezni. Október elején a kormány óriási kőtömböt hajított az egészségügy amúgy is fortyogó vizébe az orvosbérek rendezése és a hálapénz megszüntetése kapcsán. A magánegészségügy szempontjából természetesen a hálapénz megszűnésének és az állami rendszerben dolgozó orvosok által a magán-egészségügyben vállalt másodállások korlátozásának lehet a legnagyobb hatása. Ezek a témák egy külön cikket is megérnének, ezért ide csak címszavakban jelezzük legfontosabb várakozásainkat. Úgy gondoljuk, hogy az állami és magán-egészségügy teljes szétválasztása az orvosok szintjén nem reális és az állami ellátás számára kifejezetten veszélyes azon szigorú módon, amit az elfogadott törvény sugalmaz, így a végső szabályozás véleményünk szerint jóval megengedőbb lesz. Ugyanakkor bármilyen ilyen jellegű korlátozás összességében a magán-egészségügy további növekedésének irányába hathat (néhány speciális szakmától eltekintve), mivel a jobb munkakörülmények és az új bértáblánál is magasabb elérhető jövedelmek miatt inkább a magán szolgáltatók irányába várható az orvosok áramlása, különösen a középkorú és idősebb korosztályban. A hálapénz megszűnése akár ronthatná is a magánegészségügy versenyképességét, ugyanakkor a „vegyes” magán-állami rendszerben nyújtott szolgáltatások ellehetetlenülése jelentős többlet keresletet generál, elsősorban a kisebb és közepes beavatkozások terén. A magán-egészségügyön belül mindkét trendből (orvosmozgások, hálapénz megszűnése) elsősorban a nagyobb szolgáltatók fognak tudni profitálni, hiszen ők tudnak vonzó teljes állású státuszokat kínálni az állami szférát esetleg elhagyó orvosoknak és fejlettebb infrastruktúrájuk révén ők fogják tudni kielégíteni a „vegyes” szolgáltatások megszűnése miatti többletkeresletet egyes, közepes komplexitású beavatkozások piacán. Vagyis hisszük, hogy az állami egészségügy tisztulása elsősorban a legnagyobb és komoly tőkeerővel rendelkező magánegészségügyi szolgáltatóknak lesz kedvező.

Konklúzió

2019 még a korábban elindult tendenciák folytatásának éve volt. A piac növekedése és a gyengülő-stagnáló profitabilitás is egy hosszabb trend folytatása és mindkettő a már megkezdődött konszolidációs és tőkebeáramlási folyamatot fűtötte.

2020 ugyanakkor a nagy fordulatok éve. A Covid vélhetően megtöri a növekedési trendet, a bejelentett állami intézkedések pedig egészen új pályára állíthatják a magánegészségügyet. Az állami szférában megugró bérek, a hálapénz megszűnése és az állami és magánszféra közötti átjárhatóság korlátozása a piac alsó szegmensére rendkívül kedvezőtlenül fog hatni és a lakásrendelők száma véleményünk szerint radikálisan csökkenni fog, de sok kisebb szolgáltató is meg fogja szenvedni a változásokat. Ugyanakkor az állami szféra kapacitása szerintünk inkább csökkenni, mint növekedni fog, ezért az eddig a lakásrendelőkön keresztül, „vegyes” formában ellátott kereslet alapvetően a nagy magánszolgáltatók irányába fog terelődni, ami a piac további differenciálódását és 5-6 nagy, országos szereplő még gyorsabb kiemelkedését hozhatja maga után. Bár a hiányzó részletszabályok még befolyásolhatják a folyamat sebességét, a szellemet a kormány már kiengedte a palackból.

Karli Péter

Ügyvezető

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.