Évente megjelenő logisztika-szállítmányozási cikkünkben az iparági trendeket vizsgáljuk, elemezzük a makro és mikro szintű statisztikákat és igyekszünk rávilágítani az aktuális trendekre és várható folyamatokra.

Előző összefoglalónk rendhagyó módon tavaly decemberben készült, akkor már látszott, hogy a világjárvány okozta helyzet jelentős kihívások elé állítja a szegmens szereplőit, ugyanakkor bizonyos területeken óriási lehetőséget is teremthet az előremozdulásra.

Decemberi elemzésünk végén a fuvarozás alszegmensben egyfajta piactisztulást és kivárást prognosztizáltunk, míg a csomag- és raktárlogisztika terén a már akkor is érezhető piaci élénkülés folytatódását vártuk rövid- és közép-távon.

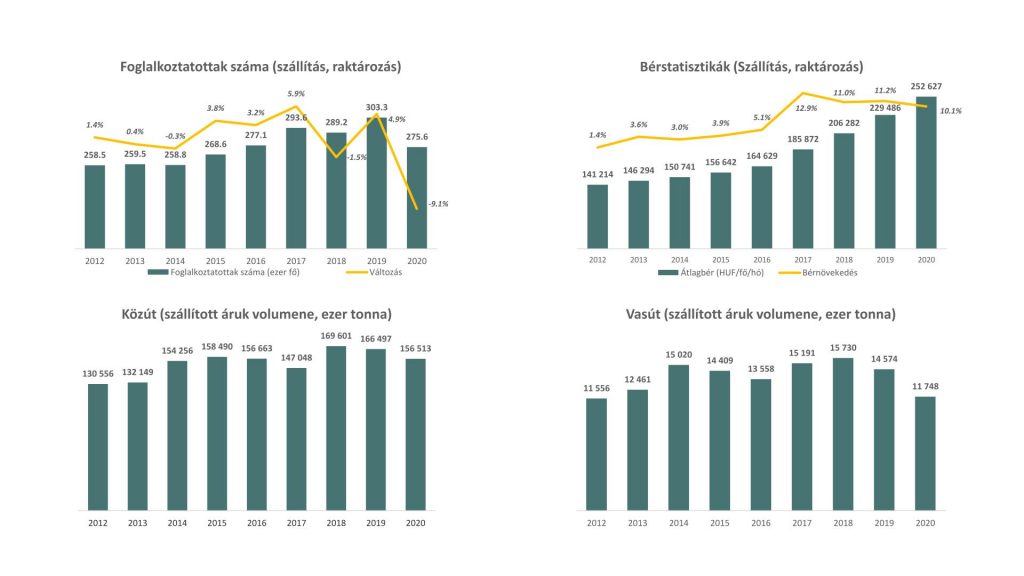

Az iparág makro szinten 2020-ban nem meglepő módon, a teljes GDP alakulásával összhangban visszaesést mutatott, tovább csökkentek a volumenek és az iparági foglalkoztatási statisztikák is 5 éve nem látott alacsony szintre estek vissza. Úgy látjuk ráadásul, hogy mindennek ellenére a költség oldali nyomás nem lazul, mind az iparági bérszint, mind a felhasznált anyagok (pl. üzemanyag) ára továbbra is növekedést mutat.

Mikro szinten vegyes a kép, a vizsgált cégek 2020-as pénzügyi mutatói több esetben is arra utalnak, hogy az iparági szereplők egy része (elsősorban a nagyobbak) tudott reagálni a piaci kihívásokra és költségracionalizálások révén fenn tudta tartani vagy akár kis mértékben növelni is tudta profitabilitását. A makro adatok és a legnagyobb szereplők egyedi pénzügyi mutatói közötti ellentétes tendencia azt jelentheti, hogy elsősorban a kis szereplők szenvedhették meg a nehéz 2020-as évet.

Tények

1. Megjelentek a magyarországi vállalkozások 2020-ra vonatkozó pénzügyi beszámolói (Forrás: e-beszámoló)

2. Intermodális forgalom bővülése (Forrás: mlszksz.hu)

3. Iparági digitalizációs törekvések (Forrás: mlszksz.hu)

4. Trans-Sped fejlesztések (Forrás: trans-sped.hu)

5. Sofőrhiány (Forrás: napi.hu)

További visszaesést mutatnak a makro adatok

Több, mint 9%-os csökkenéssel a 4 évvel ezelőtti szintekre esett vissza a foglalkoztatottak létszáma a szállítás-raktározás ágazatban 2020-ban. Az átlagbérek növekedése továbbra is az inflációt jelentősen meghaladó, kétszámjegyű értéket mutatott az elmúlt 3 évhez hasonlóan. Az iparági költségstruktúra egyik legjelentősebb tényezője tehát továbbra is óriási nyomást helyez a profit szintekre és üzleti modellekre, ráadásul az anyagköltség (pl. üzemanyag) terén sem pozitív a kép, az áremelkedések fokozzák a terheket.

A közúti és a vasúti szegmensben is tovább csökkentek a belföldi szállítási volumenek az elmúlt évekhez hasonlóan 2020-ban is; míg előbbi területen 6%, utóbbinál több, mint 19% volt a visszaesés. Összehasonlításként az elmúlt 8 év átlagos volumen változása közúton +2,3%, míg vasúton +0,2% volt. A vasúti volumenek tekintetében valamelyest javítja a képet az intermodális volumenek mennyisége (nagyjából 20%-ot tesz ki a teljes vasúti volumenből), amely szerény mértékben ugyan, de növekedést tudott elérni 2020-ban. Ez az irány egyébként a klímacélokkal is összhangban van és további a jelenleginél dinamikusabb bővülése várható is.

A fenti kihívásokra folyamatosan reagálniuk kell a szolgáltatóknak, mert a bevételcsökkenés és a költségnyomás miatt üzleti modellek kerülnek továbbra is veszélybe. Az egyik terület, ahol jelentős változásra számítunk (továbbra is) az a digitalizáció, ahol azonban kevésbé dinamikusak voltak eddig a folyamatok, mint amire számítani lehetett. Most azonban több jel is pozitív fejlemények irányába mutat.

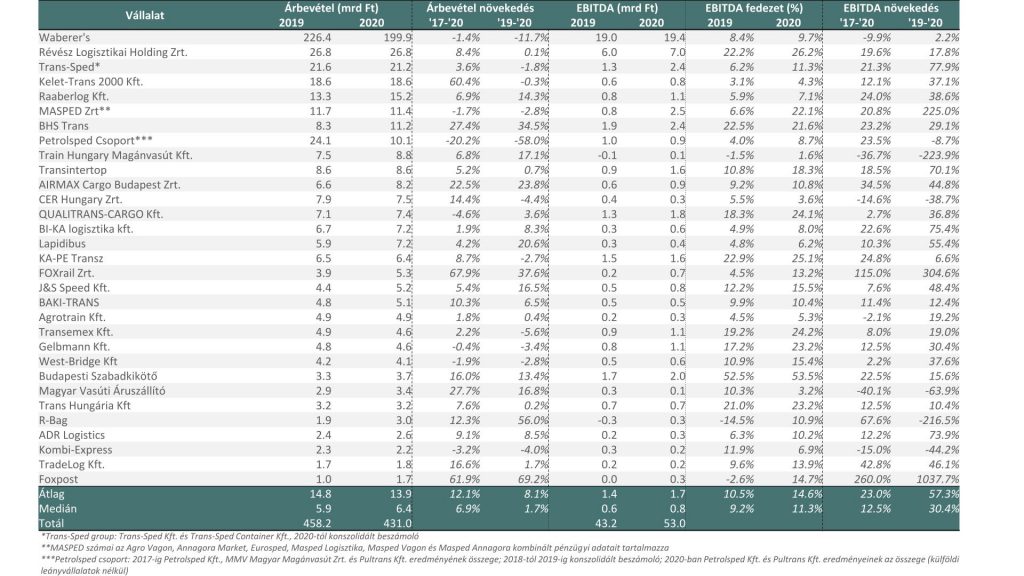

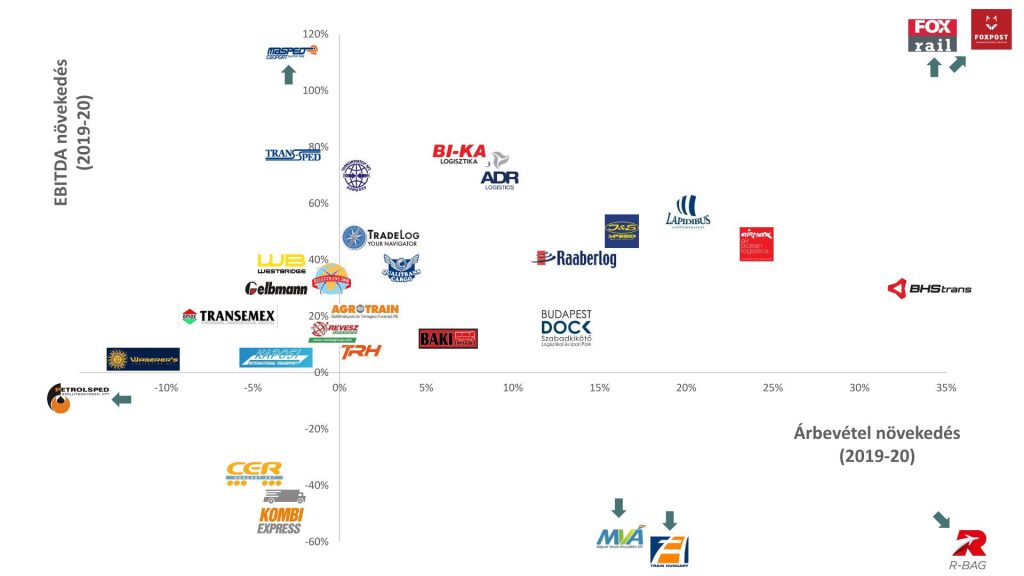

A fenti folyamatok fényében elemeztük a szegmens hazai szereplőinek 2020-as pénzügyi teljesítményét is. A jelentősebb szereplőket vizsgálva az látszik, hogy elindult egyfajta racionalizálás, a helyzethez, kihívásokhoz való alkalmazkodás. A listánkon szereplő cégeket a lenti mátrixban is prezentáljuk. A lista nem teljeskörű, de a legnagyobb hazai magántulajdonban levő iparági szereplők közül számos céget tartalmaz, így egy jó képet ad a piacról.

2020-ban a vizsgált cégek esetében az összvolumen 5-6%-os csökkenést mutatott árbevétel szinten, míg az EBITDA (kamat-és adófizetés, valamint amortizáció előtti működési eredmény) szintű profitabilitás kétszámjegyű mértékben, 20% felett növekedett. Vagyis az látható, hogy a logisztikai iparág nagyobb szereplői hatékonyságjavítással tudtak sikeresen előremenekülni. A költségcsökkentések egy része vélhetően jelentősebb intézkedések nélkül is realizálódhatott, mert a kisebb szállítási volumenek automatikusan csökkentették az igénybe vett alvállalkozói teljesítést, de a profitabilitás ilyen mértékű javulásához aktív hatékonyságjavító lépések is szükségesek voltak. A tranzakciós aktivitás terén kivárás, óvatosság látszik, de nem fog nullára csökkenni a felvásárlási volumen, a pénzügyileg stabil cégeknek az ilyen időszak jó lehetőség a piacszerzésre, ahol inkább organikus változásokra számíthatunk, de portfólióbővítési irányok esetén az akvizíciós stratégia is sok esetben előtérbe kerülhet (ilyen típusú stratégiára volt példa a Trans-Sped – Webshippy tranzakció).

Néhány főbb megállapítás a legnagyobb, hazai magánkézben levő cégek 2020-as pénzügyi eredményei alapján:

A vizsgált cégek felénél reál szinten csökkent az árbevétel, a listánk TOP10 vállalata közül mindössze a Raaberlog, a BHS Trans, valamint a Train Hungary Magánvasút tudott jelentősebb bevételnövekedést felmutatni 2020-ban. A lista második felében, a relatíve kisebb cégek között vannak még olyanok, akik kiemelkedő növekedést tudtak elérni tavaly, ezek közé tartozik több olyan cég is, amely profilja kötődik a vasúti és/vagy nemzetközi intermodális szállítmányozási területekhez. Egyaránt jelentős kétszámjegyű árbevétel növekedést ért el az Airmax Cargo, a Lapidibus, a Foxrail, a J&S Speed, a Budapesti Szabadkikötő, a Magyar Vasúti Áruszállító, az R-Bag és a Foxpost is. Utóbbi cég a Covid lezárások alatt jelentős piaci momentumnak örvendő online kereskedelem által fűtött csomaglogisztika egyik legdinamikusabban fejlődő innovatív hazai szereplője, amely az általunk elemzett cégek közül a legnagyobb bővülést tudta produkálni 2020-ban (69%). Az összárbevétel az általunk vizsgált 31 cég viszonylatában 5,4%-kal csökkent.

A profitabilitást vizsgálva sokkal pozitívabb a kép, 23%-kal nőtt a vizsgált cégek EBITDA-ja, több, mint 75%-uknál jelentős, kétszámjegyű profit (EBITDA) bővülés történt 2020-ban és 2/3-uknál (2019-ben 42%-nál) 10% feletti volt az EBITDA az árbevétel arányában.

Néhány kiemelt, jó 2020-as teljesítményt nyújtó cég adatainak (költségmix, valamint költség és létszám adatok) részletesebb vizsgálata után a következő trendek látszanak a számokból:

- A létszámokat vizsgálva nem látszik jelentős bővülés, vagyis a volumennövekedés mögött meglévő kapacitások a korábbi évhez képesti hatékonyabb kihasználása, illetve pozitív árhatás állhat

- A profitnövekedés fő drivere a számok alapján jellemzően az árazásban (végfelhasználói vs. beszállítói) érvényesített kedvező alkupozíció, amely több esetben párosult a személyi költségek megfelelő kordában tartásával

- A költségmixben valójában nincs jelentős változás az előző évhez képest, hatékonyságbeli javulás látszik, mind az anyag jellegű (ide tartoznak az alvállakozók is), mind a személyi költségeknél

Az adatok áttekintéséből összességében az rajzolódik ki, hogy a szállítás-szállítmányozás területén azoknak a cégeknek sikerült megfelelően átvészelniük a nehéz időszakot és megerősödve kijönniük a pandémia okozta sokkból, amelyek rugalmasak tudtak maradni és pénzügyi tartalékaik megfelelő lehetőséget biztosítottak arra, hogy amint a keresleti oldal újra élénkülni kezdett, meglévő saját kapacitásokkal (flotta és munkaerő) tudják kiszolgálni a piacot az értéklánc kedvező pozícióiból. Azok a kisebb cégek, amelyek kevésbé tudtak rugalmasak maradni és leépítésekkel tudták csak átvészelni a kihívásokkal teli időszakot, sokkal nehezebb pozícióból próbálhatták meg az újraindítást, hiszen először mindenki a saját kapacitásait töltötte újra. Az értékláncnak ezeken a közbenső szintjein jelentkeztek a legnagyobb nehézségek, vélhetően itt voltak látványos leépítések és akár bedőlések. Ezt a tendenciát egyébként a logisztikai cégeknek szolgáltatásokat nyújtó társaságok oldaláról is láttuk, ott jellemző volt a kisebb fuvarozó ügyfelek fokozatos lemorzsolódása az ügyfélállományból.

Egyéb területeken (pl. raktárlogisztika, vagy csomagszállítás) egészen más dinamikák hajtották a piacot, itt a legnagyobb probléma az elmúlt időszakban nem a túlélésért való küzdelem, hanem a hirtelen megnövekedett volumenek megfelelő kezelése volt. Bővebben a szegmensről előző (2020 decemberi) cikkünkben írtunk.

Összességében tehát volumen szinten tükröződnek a 2020-as év nehézségei a listánkon szereplő cégek árbevétel adataiban, ugyanakkor a 2020-as profit (EBITDA) szinteken nem köszön vissza az a fajta költségnyomás, ami a makro adatokból és az általános piaci dinamikák alapján logikus lenne.

Konklúzió, várakozások

Ismét érdemes szétbontani a piacot alszegmenseire, amikor várakozásainkat fogalmazzuk meg.

A fuvarozás területén jelentős nehézségeket okoztak a 2020-as év folyamán a lezárások, bezárkózás, ami a volumenek csökkenését eredményezte és azoknál a rugalmatlan szereplőknél, ahol a pénzügyi stabilitás és a megfelelő tartalékok hiányoztak, jelentős profitcsökkenést, kényszerű leépítéseket, bedőléseket hozott. A belföldi vasúti volumenek ugyan drasztikus visszaesést mutattak még a közúti volumenek csökkenéséhez képest is, de mivel a nemzetközi lezárások kevésbé érintették a szegmenst, illetve az intermodális forgalom relatív kedvező alakulása is pozitívan hatott mind a volumenekre, mind a profit szintekre, a 2020-as kép jóval árnyaltabb, mint amit a belföldi makro mutat.

Mindkét alszegmensre igaz, hogy azok a vállalkozások, akik sikeresen átvészelték a nehezebb hónapokat, jól jöttek ki a 2020-as évből, a kereslet élénkülésére saját kapacitásaik feltöltésével hatékonyan tudtak reagálni. Azt várjuk, hogy a piactisztulást hozó 2020-as év után lassan élénkül a piac és az erős szereplők tovább növelik piaci súlyukat, nagyobb figyelmet fordítva egy hatékonyabb, fenntartható üzleti modell működtetésére.

Egyértelmű nyertese az időszaknak a csomaglogisztika szegmense, legyen szó a fulfillment (kiszervezett raktárszolgáltatás) tevékenységről, vagy a csomagok bármilyen módon történő kiszállításáról (házhoz szállítás, csomagautomata piac…stb.). A lezárások hatására drasztikus növekedést produkál(t) az online kereskedelem, amely a szegmens egyértelmű hajtómotorja. A piacvezető nemzetközi óriások (GLS, DPD, DHL, Express One) teljesítményét (volumen és profit bővülés) is felülmúlva a Foxpost 2020-as növekedése kiemelkedő a listánkon. Azt várjuk, hogy még ha az online kereskedelem növekedési üteme picit lassul is 2021-ben tovább folytatódik a növekedés a csomaglogisztika, kiszállítás területén és a már elkezdődött átrendeződés (pl. csomagpontok, csomagautomaták térnyerése) folytatódik, amivel párhuzamosan a tranzakciós aktivitás is megélénkülhet.

Szintén pozitívan hatottak a fenti folyamatok a raktárlogisztika területén, amely szegmenst itthon továbbra is a nemzetközi cégek dominálják ugyan, de van néhány helyi szereplő is, akik a raktározás valamelyik, jellemzően magasabb hozzáadott értékű szegmensére specializálódnak. Illetve számos szállítmányozó igyekszik a portfólióját raktárlogisztikai szolgáltatással bővíteni a diverzifikáció jegyében.

Szentirmai Gábor

Szenior Manager