Bevezető

Az elmúlt évekhez hasonlóan ismét jelentkezünk magyar magánegészségügyi szemlénkkel, idén kiegészítve néhány újdonsággal is. Körképünkben továbbra is a szektor legnagyobb résztvevőit vesszük számba, ám ezúttal részletesebb, több területre is kiterjedő elemzést készítettünk.

Ha 2021-re a robbanásszerű növekedés éveként utaltunk, akkor 2022-re leginkább a lassú lendületvesztés ad megfelelő leírást, ahogy mentünk előre az évben, úgy kezdtek apránként gyülekezni a kisebb viharfelhők. Árbevétel szempontjából szinte minden szereplő esetében növekvő eredményeket látunk, de a dinamika csökken és a nyereségesség is jelentős romlásnak indult. Az év második felében tapasztalt fokozatos lassulás tapasztalataink alapján 2023 első felében még erősödött is és nagyon úgy tűnik, hogy a reáljövedelem csökkenése a vártnál érzékenyebben érinti a magánegészségügyi cégeket.

Gazdasági környezet

A megnövekedett infláció és energiaárak, kiegészülve forintárfolyam emelkedésével a magánegészségügyi szereplőket sem kímélték 2022-ben, ezek a költségnövelő tényezők már az év nagyobb részében éreztették hatásukat. Ugyanakkor 2022 végére már a reálértékben számított fogyasztás is elkezdett jelentősebben csökkenni, ami láthatóan nyomott hagyott a bevételnövekedésen is. Sok más szolgáltató szektorhoz hasonlóan a magánegészségügy is kettős szorításba került: mind a bevételek, mind a költségek nyomás alá kerültek. Ezeket a makroökonómiai hatásokat egy ideig tompította az állami egészségügy csökkenő teljesítménye miatti növekvő kereslet, de úgy tűnik, hogy csak tompításról és nem kompenzációról van szó.

Ha számba vesszük a költségoldali hatásokat, akkor természetesen jelen vannak az általános, minden szektort érintő hatások:

- Ingatlanköltségek – energiaárak, növekvő bérleti díjak az árfolyam következtében

- Dologi (nem-bérjellegű) költségek – általános inflációs és árfolyamhatás

- Beruházások – elsősorban árfolyam és mellette inflációs hatás

- Finanszírozási költségek – kamatok és árfolyamhatás

Emellett iparági hatásként jelentkezik az átlagnál magasabb bérinfláció, amelynek elsődleges forrásai az állami szférában történő fizetésemelések. Jelenleg úgy érzékeljük, hogy a szektort jellemző munkaerőhiány és a szakamberekért folytatott verseny háttérbe is szorítja a tulajdonosi megtérülést. Összességében elmondható, hogy 2022 végére már a pénzügyi adatokban is kimutatható lett a romló makrokörnyezet hatása és ahogy most látjuk, 2023-ban ezek tényezők még tovább erősödnek.

Szabályozási környezet

A 2021-ben több faktor (új szolgálati jogviszony, hálapénz megszűntetése, COVID miatti ellátási nehézségek, bázis alapú finanszírozás) által megtépázott állami egészségügyet tekintve nem meglepő, hogy szabályozói szempontból 2022 kulcs témája az egészségügy reformálásának, illetve az állami és magánellátás összehangolásának előkészítése volt.

Az egészségügyi szabályozáson kívül is voltak jelentős hatású fejlemények. Az egészségügyben is tíz-húszezer munkavállalót érintő KATA-szigorítás volt talán a legjelentősebb, ami elsősorban a másodállású szakszemélyzetet alkalmazó szolgáltatóknak volt húsbavágó. Mivel ezek között sok állami szereplő is volt, ezért a magánszolgáltatókra nehezedő költségnyomáson túl a zárt kórházi osztályok, szünetelő ellátások folyamatosan olvasható hírei és az állami ellátás hozzáférhetőségének romlása is a következmények között volt.

Tovább feszítette a húrt az év vége felé megjelenő, az egészségügy átalakítását megcélzó szabályozási csomag. A rossz hangulatot leginkább az orvosok állami ellátásba kényszerítésének javaslata okozta, de szó esett a szociális ellátórendszer, a háziorvosi és ügyeleti ellátás átszervezéséről, laboratóriumok központosításáról, illetve az orvosok teljesítményalapú bérezéséről is, ami belengette a fizetéscsökkentés lehetőségét is. A bérezés pedig nem csak az orvosok, hanem a szakdolgozók számára is sarkalatos pont. Utóbbiak esetében az alapbéremelés régóta várt, 2023 második felében esedékes első lépcsője némi enyhülést hozhat, de a megemelkedett munkaerőhiány napról napra égetőbb kérdéssé válik. Ezek a fejlemények mindenesetre kettős hatással voltak a magánegészségügyre. Egyrészt számos intézkedés növelte a költségnyomást, de ami talán ennél is fontosabb, hogy rontotta az állami szektor versenyképességét, ami viszont erősítően hatott a magánszolgáltatások keresleti oldalára.

Egyes magánszolgáltatóknak problémát jelenthet a NEAK finanszírozás rohamos elértéktelenedése. A növekvő infláció és bérek mellett a NEAK finanszírozás nominálisan változatlan maradt, ennek következtében egyre kevesebbet ér, ráadásul a magánszereplők nem kapnak bérkiegészítést. Amennyiben a finanszírozási struktúra nem változik, mindez a jövőben előrevetítheti a magánszolgáltatók által nyújtott, NEAK által finanszírozott ellátások gyors leépülését.

Mindezek fényében nem meglepő, hogy a szabályozási környezet és az állami ellátórendszerben tapasztalható anomáliák az orvosokat és a szakdolgozókat lassan, de biztosan terelik a magánegészségügy felé, a folyamatosan romló helyzetben lévő közellátás miatt pedig növekvő betegtömeg áramlik a privát szektorba. A nagy kérdés azonban az, hogy a jelenlegi makrokörnyezetben mennyire tud nőni a fizetőképes páciensek köre, mert a magánkereslet növekedésének jelentős lassulása a NEAK finanszírozás gyorsuló leépülésével együtt egy bevételi trendfordulót is elhozhat sok magánszolgáltató számára.

Legnagyobb szereplők

Idei Mars-hasábunkban a megszokottól eltérően nem csak a fekvő- és járóbetegellátást nyújtó, hanem a diagnosztikával foglalkozó szolgáltatókat, illetve a fogászatokat is górcső alá vettük.

Járó és fekvő ellátás

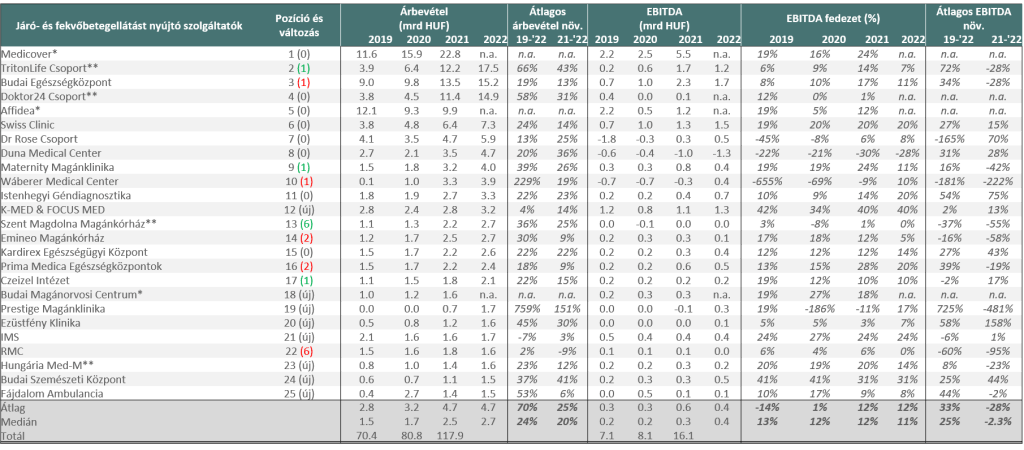

A már ismert, fekvő- és járóbetegellátást nyújtó szolgáltatókat számláló listánkra pillantva a 2022-es év 25 legnagyobb játékosát láthatjuk. Ugyan egyes szolgáltatók még nem publikálták 2022-es eredményüket (Medicover, Affidea, BMC), úgy gondoljuk, így is látható, hogy merre tart a piac.

**A feltüntetett számok részben vagy egészben a cég által közölt adatok

Az ágazat növekedése a gazdasági nehézségek ellenére sem állt meg. Míg 2021-ben elég volt 900 millió Ft árbevétel a TOP25-be jutáshoz, ma már 1,5 milliárd Ft feletti értékre volt ehhez szükség. A lista elején alig látunk változást a tavalyi pozíciókhoz képest, új szereplők főleg az alsó harmadba tudtak belépni. Figyelemre méltó a Prestige Magánklinika teljesítménye, aki alig 1,5 év működés után, jelentős fekvőbeteg kapacitásának is köszönhetően tört be egyből a 19. helyre. A fekvőbeteg kapacitás volt a növekedés egyik kulcsa sok egyéb esetben is, jellemzően azok a cégek tudtak átlagon felüli árbevétel növekedést produkálni, akik rendelkeztek több napos benntartózkodást igénylő szolgáltatásokkal – profitabilitás vonatkozásában viszont épp ők teljesítettek kevésbé jól.

A tavalyi évhez viszonyítva a mintában szereplő top 25 intézmény becsült teljes árbevételének medián növekedése 20%-körüli értéket mutat, egyéni szinten is csak egy szereplő árbevétele csökkent. Az organikus volumen növekedés mellett emögött egy oldalról az állami szférából átáramló kereslet, másrészt pedig az inflációs nyomást lekövető áremelkedések állnak. Az említett 20%-os növekedéssel a top szolgáltatók piacának mérete közel 150 milliárd forintra gyarapodott, így a későbbiekben becsült teljes magánegészségügyi piac közel 20%-áért felel.

Az inflációs nyomás nem csak az árbevételt fűtötte, hanem az eredményességet is rontotta. A korábban említett makrokörnyezeti hatások, az orvosbérek emelkedése, a megnövekedett fenntartási és üzemeltetési költségek, illetve emelkedő alapanyagárak jelentős költségoldali terheket róttak a szolgáltatókra, ami -3-4%-os csökkenést okozott az átlagos EBITDA hányadokban, így a társaságok profittermelő képessége az eddig mélypontnak tűnő, COVID alatti szintekre csökkent.

A 2022-es trendeket illetően elmondható, hogy a magabiztos évkezdés után az év folyamán fokozatos lassulás szemtanúi lehettünk. Mind árbevétel, mind EBITDA szinten látható, hogy a lassulásban elsősorban az országos lefedettséggel rendelkező cégek járnak élen, a 2021-es átlagot meghaladó medián árbevétel növekedésük 2022-ben átlagon aluli értékre csökkent. Ezzel együtt a budapesti cégek esetében sem fényes a helyzet, hiszen a legmagasabb költési hajlandóság ellenére a szolgáltatások árai is itt a legmagasabbak.

Hiába látjuk azt, hogy az átlagon felüli árbevétel növekedéshez tartó út leggyakrabban a fekvőbetegellátáson keresztül vezetett, profitabilitás szempontjából ez a szektor lehet a nehéz idők vesztese. A lakosság fizetőképessége és vásárlóereje folyamatosan csökken, a jellemzően jóval nagyobb értékű beavatkozásokat egyre kevesebben tudják kifizetni. Ezt a trendet már 2022-ben is láttuk, 2023-ban viszont hatványozottan számíthatunk rá, mert az első féléves tapasztalatok alapján már növekedés szempontjából sem a fekvő ellátás a legerősebb. Azért középtávon, ahogy a jövedelmi inga visszaleng, a fekvő ellátás újra lehet a növekedés motorja, hiszen az állami ellátásból kiszorulók igénye mindenképpen ott marad. A mostani folyamatokat mindenesetre úgy értékeljük, hogy a piac kezd belefutni az „out of pocket” modell korlátaiba, ráadásul a hálapénz megszüntetése miatt 2021 elején a pácienseknél maradt pénzeket is mostanra szívta fel a magánpiac növekedése. Ebből a látszólag megrekedt helyzetből a jövedelmi fordulat mellett a biztosítások, illetve a céges egészségügyi csomagok terjedése ígérhet kiutat.

A jelenlegi piaci és gazdasági helyzetben a piac erőteljesebb szegmentálódására, a prémium szolgáltatók és a „value for money” fókuszú szereplők körének elkülönülésére is számítunk. Az állami ellátás elmúlt években drasztikusan csökkenő hozzáférhetősége miatt a magánegészségügyet igénybe vevők köre folyamatosan szélesedik, ez a szélesebb kereslet pedig jóval árérzékenyebb. Ez organikusan teremti meg az igényt és a keresletet a „value for money” típusú szolgáltatásokra, s így az eddig szinte kizárólag prémium szolgáltatásra koncentráló szereplőket egy részét is váltásra kényszerítheti. Ez az egészségügyben természetesen nem a “termék” alacsonyabb minőségével, hanem a külsőségek költséghatékonyabb megteremtésével érhető el.

Diagnosztika

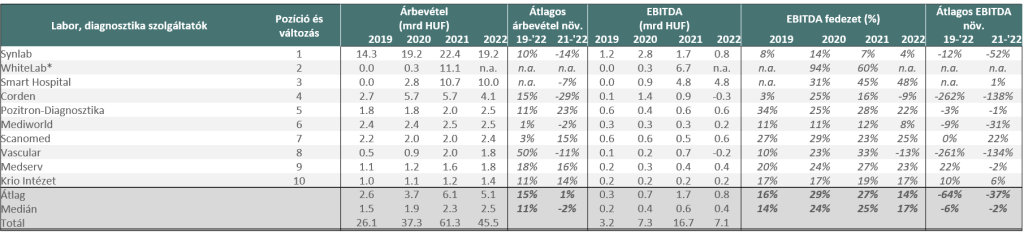

Az előző években sok fejtörést okozott nekünk, hogy hogyan mutassuk be azokat a cégeket, akik az egészségügy meghatározó szereplői, de tevékenységük alapján mégis furcsán mutattak volna, ha a járó- és fekvőbetegellátást nyújtó játékosokkal említjük őket egy lapon. A korábbi évek tapasztalataiból kiindulva ezért idén először állítottuk össze új listánkat (10. oldal), mellyel a labor- és egyéb (például képalkotó) diagnosztikával foglalkozó szolgáltatókat prezentáljuk. Úgy érezzük, hogy időzítés szempontjából is idén van létjogosultsága elkezdeni ilyen szemmel is figyelni a piacot, hiszen 2019 óta a 2022-es az első olyan év, amikor a COVID-hoz kapcsolódó szolgáltatások nem befolyásolják jelentősen a labor cégek eredményeit. Ahogy kikopnak a járvány hatásai mindennapjainkból, újra reálisabb képet kezdhetünk látni a labor és diagnosztika piac valós potenciáljáról és a szereplők súlyáról. Ugyanakkor erről a listáról is el kell mondanunk, hogy nem minden jelentős diagnosztikai szereplő szerepel itt, hiszen a járó-fekvő szolgáltatók is növekvő súllyal végeznek maguk is saját diagnosztikai tevékenységet, sőt vannak kifejezetten vegyes profillal működő cégek is. Ez utóbbiakat pedig a járó-fekvő listában tüntettük fel.

A járó-fekvő listához képest a labor-diagnosztika már kevésbé fest egyhangú képet, több helyen látunk jelentős árbevétel csökkenést. Jellemzően azok a szolgáltatók szembesültek forgalomcsökkenéssel, akik laboratóriumi tevékenységet végeznek (Synlab, WhiteLab, Smart Hospital, Corden, Vascular). Ezen szereplők 2022-es medián árbevétel változása -13% volt, míg a másfajta diagnosztikával foglalkozó cégek 15% növekedést tudtak elérni. Mindez természetesen nem meglepő, a labor cégek esetén a COVID által generált extrém értékek korrekcióját látjuk. A jövedelmezőség-csökkenés ezt a 10 szolgáltót sem kerülte el, a 2022-es értékek jócskán elmaradnak az egy évvel korábban mértektől.

A labor piac a járványnak köszönheti a magas árbevétel mellett a verseny fokozódását is. Az elmúlt három évben részben a COVID hatására számos új szereplő jelent meg a piacon, jelentősen bővültek a mintavételi és laborkapacitások is. Az így megnövekedett kapacitás, valamint az extrém verseny a makrokörnyezeti hatások ellenére is alacsonyan tudja tartani az árakat.

Mindezzel egyidőben november végén a hatékonyabb működés reményében a kormány a kórházi laborvizsgálatok központosításáról, a nemzeti laborhálózat létrehozásáról hozott rendeletet. A kormány ezzel a rendelettel sok kérdőjelet idézett elő a magánszolgáltatók szerepe kapcsán, és az állami intézmények piacát is bizonytalanná tette. Úgy gondoljuk, hogy az állami kereslet esetleges kiesése jelentősen átrendezheti a piacot, de ez rövid távon nem valószínű, hiszen jelentős, új kapacitások kiépítését feltételezné. Így a magánszektor várható keresletnövekedését is figyelembe véve rövid távon nem számítunk a piac és a piaci részesedések drasztikus változásra.

A képalkotó diagnosztikát érintő nagyobb mértékű állami eszközberuházások folytán tapasztalt múltbéli turbulenciák 2022-re lecsendesedtek. Így a tavalyi évben ezek a cégek a teljes listához mérten nagyobb lendülettel növekedtek.

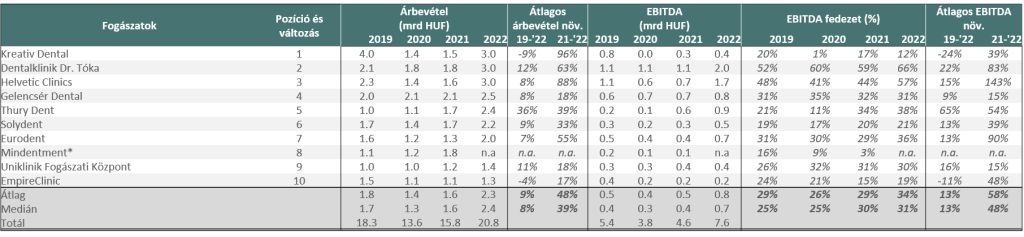

Fogászatok

A járó-fekvő, illetve labor-diagnosztika listán kívül külön vizsgáltuk a legnagyobb magyarországi magántulajdonú fogászatokat is. Ugyan egészségügyi ellátó mivoltuk miatt akár még a járó-fekvő listán is szerepelhettek volna, pár alapvető szempontban jelentősen különböznek a nagy lista játékosaitól. A magánfogászatok rohamos terjedése jóval korábban, évtizedes távlatban mérhetően kezdődött, így nem lett volna célszerű a friss lendülettel rendelkező piachoz hasonlítani őket. Ennek egyik oka, hogy a belépési korlát is viszonylag alacsonynak mondható és ennek köszönhetően a magánpraxisok száma nagy sebességgel nőtt. Emellett nem szabad elmenni a fogászati turizmus hatása mellett sem, ami a piacméretet és az elmúlt években a növekedési (csökkenési) trendeket is jelentősen befolyásolta.

Utóbbi esetében a pandémia nagy visszaesést okozott, de a szereplők örömére már lassan ez a szegmens is kezd helyreállni. A COVID hatására ugyanakkor felértékelődött a stabil, belföldi paciensek kereslete. Néhány, főként turizmussal foglalkozó cég elkezdett a helyi betegek irányába nyitni, ami tovább fűtheti a piac már elkezdett, lassú konszolidációját is.

Piacméret

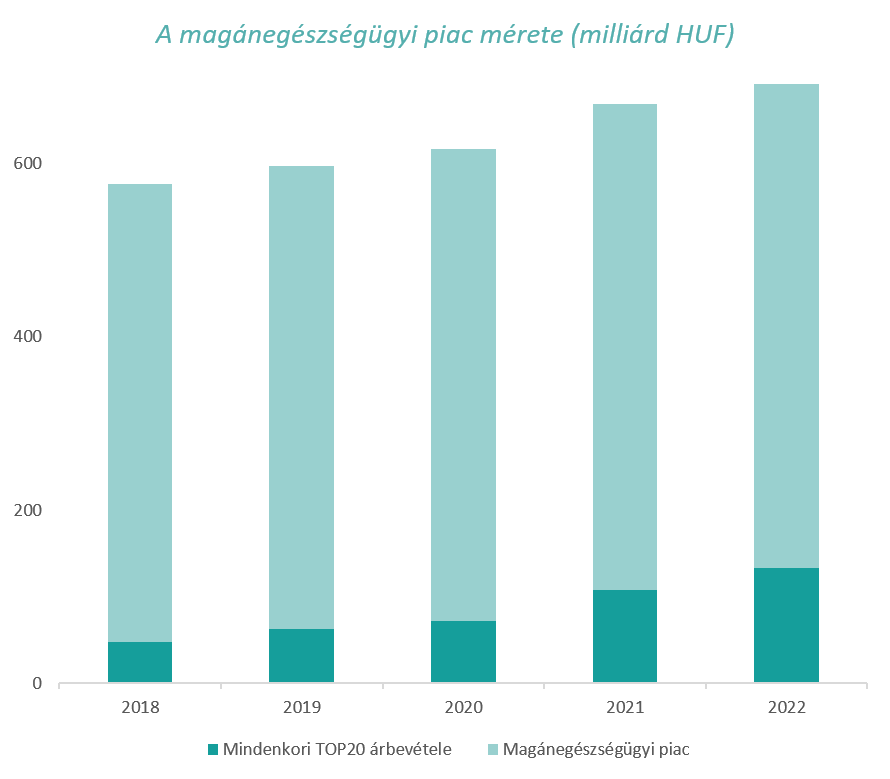

Sokunk életének szerves részei, mégsem tudjuk, hogy mekkora piacot fednek le valójában a magánegészségügyi szolgáltatók. Zárásként a magánegészségügy piacának méretével kapcsolatos becsléseinket szeretnénk összefoglalni. Ahogy a toplistánk eddigi dinamikus terjeszkedését, úgy a teljes magánegészségügyi piac növekedését is tisztán láthatjuk az alábbi ábrán. Az egészségügyi költésekből kiinduló becsléseink szerint a magántulajdonban levő egészségügyi szolgáltatók piaca 2022-re körülbelül 600-700 milliárd forintra növekedett. Ez a piac definíció tartalmazza a magánszolgáltatók magán- és NEAK finanszírozású szolgáltatásait is és benne van mindhárom, a riportunkban tárgyalt szegmens.

Fontos megjegyezni ezzel egyidőben, hogy a lakosság nem fordított olyan mértékben többet magánkiadásokra 2021-22 folyamán, mint amennyi a piacméret növekedéséből kiolvasható. Becslésünk alapján 2021-es és részben a 2022-es piacnövekedés révén elsősorban a megszüntetett hálapénz „vándorolt át” a magánegészségügybe, ezen belül is elsősorban a nagy magánszolgáltatókhoz.

| A magánegészségügy piacának becsléséhez a KSH egészségügyi kiadásokról szóló legfrissebb, 2020-ra vonatkozó, jelentéséből indultunk ki. Az adatbázisból az „Önkéntes egészségügy-finanszírozási alrendszerek”-et, a „Háztartások” költéseiből a fekvő, járó és kiegészítő ellátásokat emeltük ki. Az így kapott kiindulási értékeket saját becslés alapján megállapított hálapénz nagyságával csökkentettük, majd egy 2018-as Portfolió által publikált elemzésben olvasható, magánellátókhoz irányuló NEAK költés összegével növeltük. A 2020 – 2022-re vonatkozó növekedési rátát pedig a nagy szolgáltatók növekedése alapján becsültük. |

Összegzés

Összességében 2022-ben úgy látjuk, hogy egy trendforduló kezdetén állunk, ahogy az „out-of-pocket” keresletre alapuló finanszírozás tartalékai kifulladni látszanak. 2022 végére egyszerre „fogyott el” a hálapénz tartalék és rohamosan szűkül a páciensek fizetőképessége. A nagyobb beavatkozásokra kiépült kapacitások megtöltése ebben a környezetben átmenetileg kiemelten nehéznek tűnik. Míg egyes szereplők a szolgáltatások eltérő pozicionálásával (prémium, value for money) sikeresen kompenzálhatják a csökkenő kereslet hatásait, a teljes piac számára a biztosítói finanszírozás és a vállalati csomagok terjedése lehet a megoldás a növekedés további jelentős ösztönzésére a magánpiacon.

A képet tovább színesíti a NEAK finanszírozás rohamos elértéktelenedése, ami egyes magánszolgáltatók számára ezen üzletág gyorsuló leépülését hozhatja. És persze megoldás lenne a magánszolgáltatók növekedési kérdéseire (és nem kevésbé a páciensek hozzáférési problémáira is) a NEAK finanszírozás és a magánszolgáltatók viszonyának jelentős átalakítása, amit sok piaci szereplő szorgalmaz is. De ezzel kapcsolatban mi nem vállalkoznánk semmilyen esélylatolgatásra.

| Módszertan – A listák összeállításakor olyan magántulajdonú társaságokat vettünk figyelembe, amelyek főtevékenységként egészségügyi szakellátást végeznek. – Ha végeznek is közfinanszírozású tevékenységet, működésük alapja nem a közfinanszírozott tevékenység outsourcing jellegű végzése. – Állami tulajdonban levő, de magánbevételekkel rendelkező szolgáltatókat (ilyenek például az egyetemi cégek) nem listáztuk. – A kiadványunkban három külön listát mutatunk be: (i.) fekvő-, és járóbetegellátást nyújtó szolgáltatók (azaz azok a szolgáltatók, akik tevékenységének jelentős része gyógyító tevékenység a páciensek közvetlen kiszolgálásával) (ii.) labor- és egyéb (pl képalkotó) diagnosztikára specializálódott szolgáltatók (iii.) fogászatok (a magán fogorvosi ellátás dinamikája hosszabb távon és a közelmúltat vizsgálva is jelentősen különbözik az egyéb egészségügyi szakellátási tevékenységekétől az állami és magán ellátás aránya és az egészségügyi turizmus miatt) – Mivel cégcsoportok esetén a nyilvánosan elérhető adatok alapján legtöbbször nincsenek konszolidált pénzügyi adataink, így az azonos tulajdonosi körrel rendelkező cégeket egy cégcsoportként, adataik összeadásával jelenítjük meg (amely így akkor ad reális képet egy cégcsoport bevételtermelő képességéről, ha nincs jelentős keresztbe számlázás a csoportok tagjai között). – Az egyes cégek árbevételét az értékesítés nettó árbevételének, illetve az egyéb bevételek összegeként mutatjuk be, mivel legtöbb helyen az egyéb bevételek nem jelentősek, de ahol igen, ott sokszor egészségügyhöz kapcsolódó ez a tétel. – Az egyes cégek EBITDA-ját a működési eredmény, illetve az értékcsökkenési leírás összegeként mutatjuk be. – Az értékek milliárd forintban értendőek. – A pénzügyi adatok forrásai a nyilvánosan elérhető, https://e-beszamolo.im.gov.hu/-ra feltöltött éves beszámolók voltak. |