Ezúttal egy külföldi sikersztoriról írunk, amely ugyanakkor akár a hazai tömegközlekedés további korszerűsítéséhez is adhat friss gondolatokat! Mostanában a hazai sajtót olvasgatva időszerűnek is tűnik kitekinteni a világba (legalább Európába): máshol hogyan vesznek buszjegyet az emberek 2018 végén?

Tények

-

A Tenzing kockázati-tőke alap 2018 októberében befektetett az angol Ticketer-ben, amely cég a 2010-es indulása óta piacvezetővé vált az angol városi buszok jegyértékesítését forradalmasító megoldásával.(Forrás: Ticketer)

A Tranzakció

2018 október elején került bejelentésre, hogy a brit Tenzing kockázati-tőke alap befektetett az angol Ticketer nevű vállalkozásba, amely 2010-es indulása óta piacvezetővé vált az angol városi buszok jegyértékesítését forradalmasító megoldásával. A Tranzakciót az alábbi kiemelt szempontok motiválták:

- A Ticketer-t alapító management csapat, illetve egyéb angyal befektetők 2010 és 2017 között képesek voltak saját tőkéből és a beinduló vállalkozás által generált szabad pénzekből finanszírozni a vállalat első életszakaszát (fejlesztés, piaci indulás, első komolyabb ügyfelek).

- Mindez 2017-re megváltozott, hiszen a Ticketer okos-buszjegy megoldására exponenciális igény kezdett mutatkozni immár nemcsak Angliában, hanem az európai kontinensen is; a vállalkozásnak ezen lehetőségek kiaknázása érdekében jelentős tőkeinjekcióra volt szüksége.

- A vállalkozás 2018-ban a Silverpeak technológiai szektorra fókuszáló befektetési bank (a Heal Partnershez hasonlóan a Globalscope nemzetközi hálózat tagja) segítségével egy igen komoly versenyhelyzetet követően a Tenzing kockázati-tőke alappal egyezett meg, amely megállapodás

- kiszállást biztosított a korai fázist finanszírozó angyal befektetőknek;

- az alapító-vállalkozók számára lehetővé tett szintén egy korlátozott mértékű értékesítést;

- jelentős tőkeerőt biztosít a vállalkozás számára a továbblépéshez külföldi projektek megvalósítására, illetve célzott akvizíciókra.

2. Miért vonzó a tömegközlekedés iparág és miért kell bele okos-buszjegy?

Akár 10 éve még furcsa lett volna látni (Európában legalábbis), hogy a vállalati és a befektetési világ színe-java forduljon a tömegközlekedés felé fejlesztési céllal: ugyan mi olyan érdekes egy unalmas, régimódi, önkormányzati, illetve állami hatékonytalanságokkal és bonyolult, árnyomásos közbeszerzésekkel teli világban? Hát akkor íme néhány ok!

- Keresletrobbanás: a városi életmód relatív felértékelődése mellett kifejezetten világtrend a legfiatalabb felnőtt-generáció (a 2000-után született ún. „Millenáris” generáció) elfordulása a hagyományos autós modellektől az egyéb közlekedési formák felé, beleértve a hagyományos tömegközlekedést is.

- Környezetvédelem: Egyre több város szorítja ki sikeresen belső kerületeiből az autókat, jelentős többletkeresletet generálva az egyéb közlekedési formáknak.

Mindezen trendek természetesen óriási nyomás alá helyezték az egyébként is meglehetősen hatékonytalan, illetve veszteséggel (vagy alacsony profitabilitással) működő szektort, amelyre, mint azt már sokszor láttuk, az innovatív vállalkozói közösség tőke és technológiai feltételek rendelkezésre állása mellett kialakított egy iparágat a tömegközlekedési folyamat egyes elemeinek megkönnyítésére. Miben segít egy e-buszjegy technológia?

- Gyorsabb utasflow, pontosabb menetrendek: Azon a nyilvánvaló tényen túlmenően, hogy az utas az állomásra érve egyszerűen felszáll a tömegközlekedési eszközre a korábbi ablaknál vagy automatánál való sorban állás helyett, van egy másik, talán kevésbé nyilvánvaló előny: a járatok indulása sokkal pontosabbá válik, perceket sem kell várni lekéső utasokra, amely összességében természetesen vezet a pozitívabb utas-élményhez (pontosság, megbízhatóság), amely növeli a tömegközlekedés keresletét.

- Rugalmasság a jegyfizetésben: az e-buszjegy előnye a korábbiaknál szélesebb körű fizetési módoknál jóval szélesebb lehetőségek mellett (kontakt nélküliséget biztosító chipkártyák, mobiltelefon-fizetési technológiák, kapcsolódás a járatot működtető vállalat saját elektromos jegyrendszeréhez) azt a nyilvánvaló előnyt is nyújtja, hogy az utas ténylegesen annyit fizet amennyit utazik, nem kell felesleges, nem használt utakra és/vagy periódusokra jegyet/bérletet vennie.

- Hatékonyságnövelés a tömegközlekedési vállalatnál. Az utasforgalom egészét lebonyolító komplex rendszerben számos helyen lehet megtakarításokat elérni (hardver és szoftverbeszerzések harmonizálása, alkalmazott munkaerő csökkentése). Mindemellett a másik kiemelt területe a hatékonyságnövelésnek a szofisztikált, valós-idejű adatok folyamatos elérhetőségének köszönhetően a még nyugati országokban is jelentős utas- és sofőr-visszaélések csökkentése.

3. Ticketer – egy semmiből jött piacvezető

Mindezen trendeket Angliában egy, a 2010-es évek elején még nem létező vállalkozás lovagolta meg végül. A Ticketer alapítása után egy olyan piacra lépett be, amely egyrészt már létezett, illetve ezáltal már több nagy szereplő által foglalt volt. A piaci rést és a kezdő lökést a cégnek az adta meg, hogy a 2010-es évek elején a tömegközlekedési vállalatoknak e-buszjegy megoldást szállító szolgáltatók általában nagy, elsősorban egyéb hardware technológiákat szállító cégek voltak, amelyek sem árban, sem szolgáltatási rugalmasságban nem tudtak a megnövekedő kereslettel szembesülő tömegközlekedési vállalatoknak időszerű és korszerű frissítéseket nyújtani. Mi volt a Ticketer ajánlati csomagja ügyfelei felé?

- GPS-elérést lehetővé tevő, a járműre szerelhető egység (hardver), amely egyedi design, illetve olcsóbb kiszervezett gyártási háttere miatt egyszerre volt korszerű és olcsó a buszüzemeltető ügyfeleknek.

- Felhő-alapú szoftver, amely könnyen, gyorsan integrálható a (i) busztársaság és a (ii) különböző fizetési módokat üzemeltető partnerek (mobiltelefon szolgáltatók, bankkártya-kibocsátók, egyéb közlekedési kártyatársaságok) informatikai rendszerével, illetve lehetőséget biztosított pontosabb járattervezési döntések meghozatalára.

- A fenti teljes megoldásra (hardver + szoftver) vonatkozó rugalmas értékesítési avagy bérlési konstrukciók kidolgozása, az ügyfelek tőkeereje, fizetési preferenciái fényében.

A vállalat a 2010-es indulásától eltelt 8 évben átlagban minden évben duplázta árbevételét (mostanra 25 millió EUR évente), mintegy 1 milliárd buszjegy-értékesítést bonyolít le, az angol piac (London nélkül számolva) mintegy kétharmad részét birtokolja és éppen megkezdte nemzetközi terjeszkedését (Írország és néhány kontinentális európai ország tekintetében).

4. Vajon mennyit érnek az ezen technológiát fejlesztő és üzemeltető cégek?

A fenti Ticketer-Tenzing tranzakció értékelése nem nyilvános; ugyanakkor kiváncsiak voltunk, hogy ez a „niche” szegmens, vagyis a kimondottan a tömegközlekedés, közlekedési eszközök területén fizetési és jegyrendszer megoldásokat nyújtó vállalatok köre tranzakciós szempontból mennyire aktív, illetve a releváns tőzsdei vállalatokat is figyelembe véve milyen értékeltségi szintek láthatóak.

Az elmúlt 3 év legrelevánsabb tranzakcióit összegyűjtve az látszik (táblázat alább), hogy a céltársaságok egységesen európai magánvállalatok, melyek olyan fejlett európai országokból jönnek, ahol maga a tömegközlekedés is i) kiemelt jelentőségű, ii) fejlett rendszerű, illetve a technológiai környezet is adott az innovatív ötletek kibontakozásához. A vevői oldalon vegyes a kép, számos tengeren túli cég jelenik meg, nagyrészt szakmai felvásárlók, de 2 ízben pénzügyi vevővel is találkoztunk (Tenzing Private Equity, Astorg Partners).

A stratégiai vevőket elemezve vegyes kép rajzolódik ki:

- a kanadai Enghouse Systems szoftvercég (application software) kifejezetten a közlekedési iparágra szakosodott leányvállalata;

- a svéd Assa Abloy beléptető és ellenőrző rendszereket gyártó amerikai leánycége, az ID Globe;

- a kanadai szoftvercég, a Constellation Software leányvállalata, a Volaris Group egy stratégiai szoftvercég, amely tág spektrummal, hosszú távú szemlélettel fektet be szoftvercégekbe;

- a Datagroup egy IT szolgáltató és tanácsadó;

- az AEP Ticketing (olasz) egy kifejezetten a tömegközlekedési jegymegoldásokra fókuszáló cég, amely technológiai tudást, releváns szakembereket és ügyfeleket nyert a Leonardo-Finmeccanica Monetica üzletágának megszerzésével;

- a kínai Dutech egy gyártó vállalat, amely széfekre, ATM-ekre specializálódott.

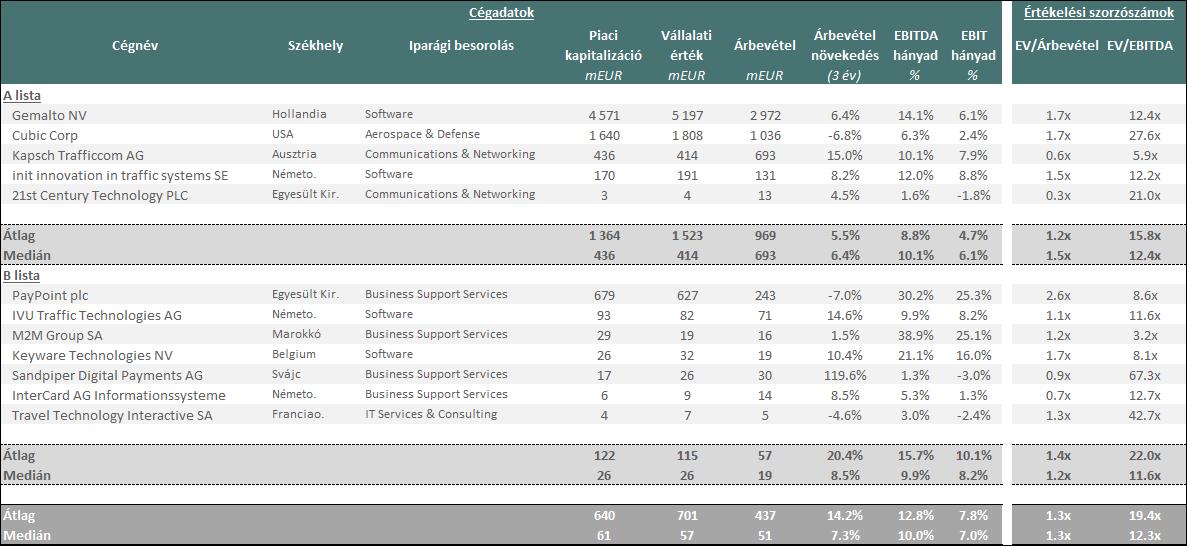

A tranzakciók esetében az ügyletek értéke, illetve az árazási szintek nem voltak publikusak, így a közelítő értékeltségi szintek megállapításához a releváns tőzsdei cégek (lenti táblázat) mutatóit is megvizsgáltuk:

Az látszik, hogy a legrelevánsabb tőzsdei cégek is szélesebb körű modellel működnek, nem találtunk olyan tőzsdén jegyzett céget, amely kizárólag a tömegközlekedésre fókuszáló hardver és szoftver-megoldásokat nyújt. A kétszintű listánkban olyan cégek szerepelnek, amelyek i) kiemelkedőek a tömegközlekedési jegymegoldások területén, de szélesebb körben működnek, illetve ii) olyan szoftver-IT és fizetési megoldásokat nyújtó „fintech” cégek, amelyek a közlekedés/tömegközlekedés releváns problémáira is nyújtanak valamiféle megoldást. A két lista értékeltségi szintjei között nincs jelentős eltérés, összesített szinten az látszik, hogy ezen cégek 1,3-szoros medián árbevétel, illetve 12,3-szoros medián EBITDA szorzókon értékelődnek a tőzsdén.

5. Konklúzió

Demográfiai és technológiai forradalom zajlik a fejlett és fejlődő világban egyaránt a különböző termékek és szolgáltatások igénybevételének módjában és lebonyolításában: Elmegyünk bevásárolni a boltba és hazacipeljük az árut? Elsétálunk a postára a címünkre küldött csomagért? Fesztiválon szórakozunk és elhagyjuk a pénzünket a porban? Több kocsit tartunk, pedig a városban lakunk? Sorban állunk buszjegyért és azon gondolkodunk, hogy melyik bérlet vagy gyűjtőjegy éri is meg legjobban?

Igen, továbbra is csináljuk ezeket! Ugyanakkor az elmúlt évtizedben számos kiemelkedő technológiai újítás könnyítette meg az ember dolgát a fenti területeken, amelyhez, hála a hazai innovációs kultúrának, számos magyar hátterű cég is hozzá tudott járulni. Gondoljunk csak a számos kiemelkedő növekedést és eredményt produkáló e-commerce vállalatokra (pl. Extrem Digital, NetPincér), a csomagátvételt forradalmasító FoxPostra, a hazai piacon elsőként megjelenő közösségi autóbérlő szolgáltató Green Go-ra, a fesztiválok készpénzkímélő fizetési megoldását szállító Cellumra.

A Ticketer története (és jövője!) nem elsősorban arról szól, hogy volt néhány vállalkozó kedvű szoftveres akik találtak egy piaci rést, amire addig senki nem gondolt; egy olyan területre fejlesztettek, amely már foglalt volt, de a fiatalos, újító és okos megoldásaikkal 8 év alatt megfordították a piaci részesedéseket. A hazai új vállalkozóknak sem feltétlenül valami forradalmian új ötleten kell gondolkodni, az új UBER-t feltalálni; nyitott szemmel járva egy Taxify-t is létre lehet hozni!

Jászkuti Bertalan

Karli Péter

Ügyvezetők

A Heal Partners-ről: A Heal Partners egy független tranzakciós tanácsadó cég, melyet 2009-ben a közép-kelet európai középméretű cégek tőkeellátottságának elősegítésére hoztunk létre. Ügyfeleink elsősorban magántulajdonban lévő vállalatok, magánbefektetők, kockázati tőkealapok. Elkötelezettek vagyunk a minőség iránt, melyet a közel 20 éves befektetési banki és professzionális tanácsadási munkáink közben sajátítottunk el. Fókuszunk: Három kiemelt iparágban (i., Egészségügy/Gyógyszeripar, ii., Telekommunikáció/Média /Technológia, iii., Logisztika /Disztribúció tranzakciós tanácsadási szolgáltatások (cégértékesítés, tőkebevonás, vállalat-felvásárlás, külső finanszírozás bevonása), tranzakciós felkészítés, üzletértékelés, illetve pénzügyi modellezés. Hátterünk: Vezető munkatársaink az elmúlt közel 20 évben a közép-kelet-európai régió piacvezető befektetési bankjainál és vállalati-pénzügyi tanácsadó cégeinél szereztek tapasztalatokat számos nemzetközi projektben. Tagjai vagyunk a Globalscope nemzetközi hálózatának, ami egy pénzügyi tanácsadókat tömörítő nemzetközi hálózat és az országhatárokat átívelő tranzakciók során nyújtott tanácsadásra fókuszál.